«Plus ça change, plus c'est la même chose»

28 mei 2025

In mijn vorige artikel schreef ik dat het een kwestie van tijd zou zijn voordat Trump zou inzien dat zijn beleid geen stand zou houden. Ik had echter niet gedacht dat hij zó snel bij zou draaien.

De importtarieven werden al snel verlaagd

Amper een week later verlaagden de VS en China hun importtarieven wederzijds met 130 procentpunt. Zoals het er nu voor staat zijn de Chinese importtarieven 10% en de Amerikaanse importtarieven 30%, waarvan 10 procentpunt de daadwerkelijke importtarieven zijn. De overige 20% zijn gerelateerd aan de vermeende rol die China speelt binnen de opioïde crisis in de VS.

Een belangrijke kanttekening is dat deze verlaging vooralsnog slechts voor 90 dagen geldt. Het is mogelijk dat als de onderhandelingen tussen de VS en China niks opleveren, de tarieven weer worden verhoogd. Maar voorlopig lijkt die kans klein.

Hoe nu verder?

Nu dit importtarieven drama voorlopig naar de achtergrond is verplaatst, kunnen we iets verder uitzoomen naar de uitgaven en inkomsten van de VS zelf. Want naast dat de VS een handelstekort heeft, heeft het ook een groeiend begrotingstekort. Dat laatste is in theorie simpel op te lossen: geef minder uit, of haal meer op. Of beide. In de praktijk is dat minder eenvoudig.

Om structurele veranderingen mogelijk te maken, zijn beslissingen nodig waar politici zich meestal niet populair mee maken. Denk aan het verhogen van belastingen of verlagen van de AOW, maatregelen die niet populair zijn bij het electoraat. Trump bedacht daarom iets anders; via verhoogde importtarieven meer inkomsten genereren. Maar dit bleek in de praktijk minder houdbaar dan gedacht.

Omdat het vergroten van de inkomsten momenteel onwaarschijnlijk lijkt, richt ik mij in dit stuk op de uitgavekant van het verhaal.

Symboolbesparingen

Laten we beginnen met het Department Of Government Efficiency, ook wel D.O.G.E. genoemd. Een initiatief van Trump en geleid door Elon Musk, met als doel de productiviteit van de federale overheid te vergroten en geldverkwisting tegen te gaan. Vooral dat laatste is relevant. Tijdens de campagne van Trump werd beweerd dat er onder de Biden-administratie meer dan $2 biljoen aan belastinggeld verspild was door de Amerikaanse overheid.

Inmiddels is duidelijk dat D.O.G.E er slechts in geslaagd is om $170 miljard te besparen. Dit staat gelijk aan ongeveer 2,5% van het federale overheidsbudget van 2024 ter hoogte van $6.8 biljoen.

Het resultaat bleef achter om twee redenen:

- De beoogde besparingen waren veel te hoog ingeschat. In de praktijk bleek bovendien geen onderbouwde of verifieerde verspilling te zijn op een schaal van $2 biljoen.

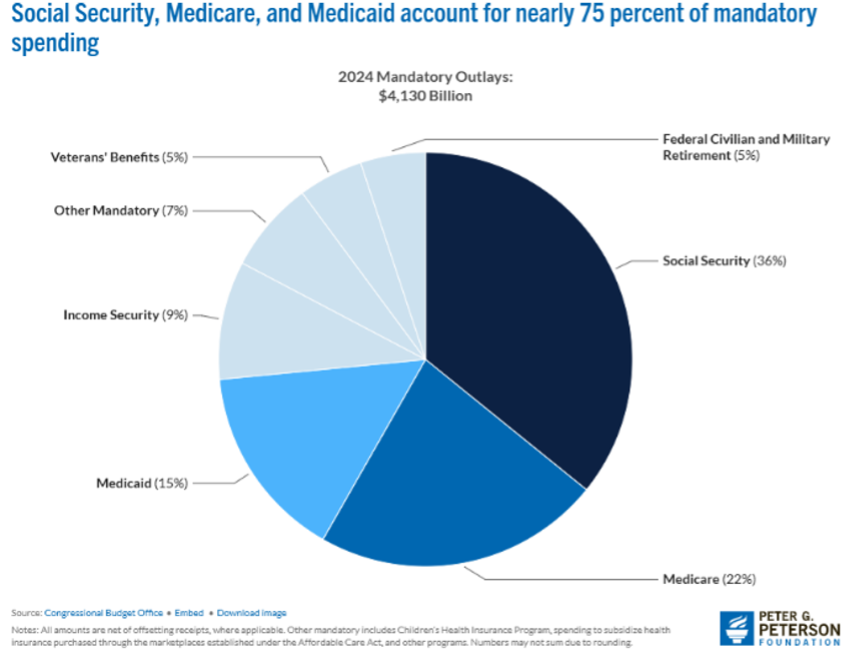

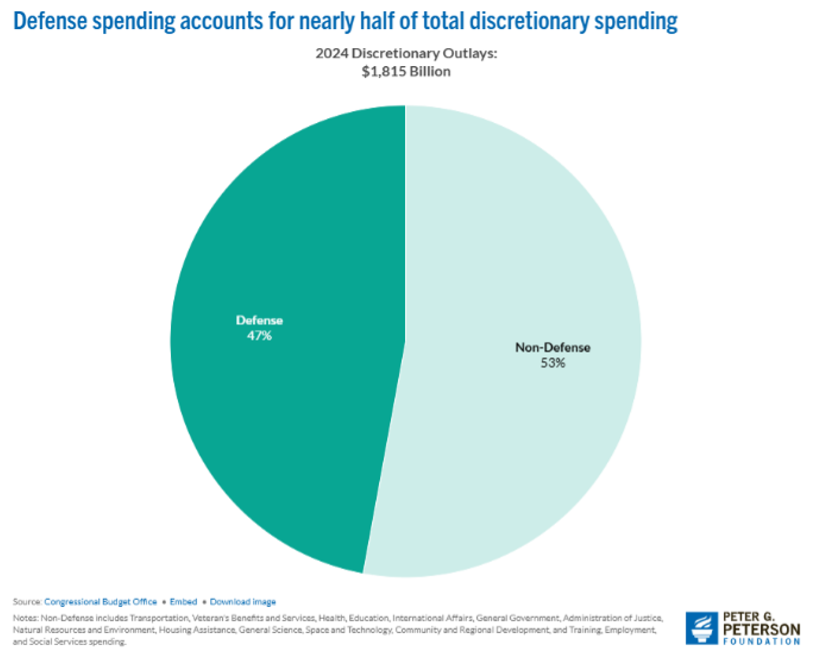

- Grote uitgavenposten bleven buiten beschouwing. Begrotingscategorieën zoals defensie, sociale zekerheid en rentebetalingen op staatsobligaties – samen goed voor meer dan 75% van het federale budget – mochten niet worden aangetast. Daardoor was het vanaf het begin al vrijwel onmogelijk om $2 biljoen aan uitgaven te schrappen.

Figuur 1: Sociale zekerheid, Medicare en Medicaid zijn goed voor bijna 75% van de verplichte uitgaven

Het structureel verlagen van bestaande overheidsuitgaven lijkt niet te lukken en van een daadwerkelijke krimp in de totale uitgaven is vooralsnog geen sprake.

De BBB: ‘’Big Beautiful Bill’

Laten we kijken naar het huidige begrotingsvoorstel van Trump en de Republikeinen, genaamd de "Big Beautiful Bill". Hieronder een greep uit het 1.117 pagina’s tellende document:

- Het permanent maken van de belastingverlagingen die Trump in zijn eerste termijn heeft doorgevoerd;

- Geen belastingen op fooien en overuren;

- Verlaging van Medicare-uitgaven;

- Verhoging van het defensiebudget.

Onderaan de streep komt het erop neer dat het begrotingstekort in de komende tien jaar met zo’n $4 biljoen oploopt, terwijl het bbp met ongeveer 0,6% groeit. Dit betekent een stijging van het begrotingstekort van 6,4% naar ongeveer 9% van het bbp in 2035.

Niet direct reden tot zorg, maar markant is het wel voor een president die in zijn campagne herhaaldelijk beloofde het budget in balans te brengen.

Wat nu?

Nog voordat de verwachtte harde economische cijfers binnenkwamen, is Trump van koers veranderd en is de aandacht verschoven naar de overheidsuitgaven. Maar na hiernaar te hebben gekeken, lijkt de enige terechte conclusie dat er niets is veranderd.

- Het begrotingstekort blijft toenemen.

- Groenland wordt niet geannexeerd.

- Canada wordt niet de 51e staat van Amerika.

- Importtarieven zijn sterk gereduceerd.

« plus ça change, plus c'est la même chose »

Het feest gaat door

De doemscenario’s voor de Amerikaanse economie lijken voorlopig van de baan. Naar verwachting zal de economie verder aantrekken. Gezien de wispelturigheid van Trump is het belangrijk om alert te blijven, maar voor nu gaat het feest gewoon door. Dit is goed nieuws voor risicomarkten zoals aandelen en bitcoin, en slecht nieuws voor obligaties.

P.S. Mocht je je toch zorgen maken om de credit downgrade van de Amerikaanse staatsschuld door Moody’s op 16 mei jongstleden: dat kan je beschouwen als compleet irrelevant. Niemand die daar waarde aan hecht – behalve Moody’s zelf.

Dit artikel is op persoonlijke titel geschreven door Christophe Augrandjean en vormt geen financieel of beleggingsadvies.

Onze site maakt gebruik van cookies

We gebruiken cookies voor personalisatie, social media functies, en websiteverkeer analyse. Informatie over je gebruik van onze site wordt gedeeld met onze partners voor social media, adverteren en analyse. Zij kunnen je gegevens combineren met andere informatie die je aan hen hebt verstrekt of die zij hebben verzameld op basis van het gebruik van hun services.