De echte rekening van Trumps handelspolitiek komt nog

13 mei 2025

Donald Trump begon zijn presidentschap met de ferme belofte om een einde te maken aan - wat hij beschouwt als - jarenlange uitbuiting van de Verenigde Staten door de rest van de wereld. Hierdoor zijn banen verloren gegaan en is er een handelstekort ontstaan. Hoewel hier waarheid in schuilt, behoeft dit enige nuancering.

Is het handelstekort een probleem?

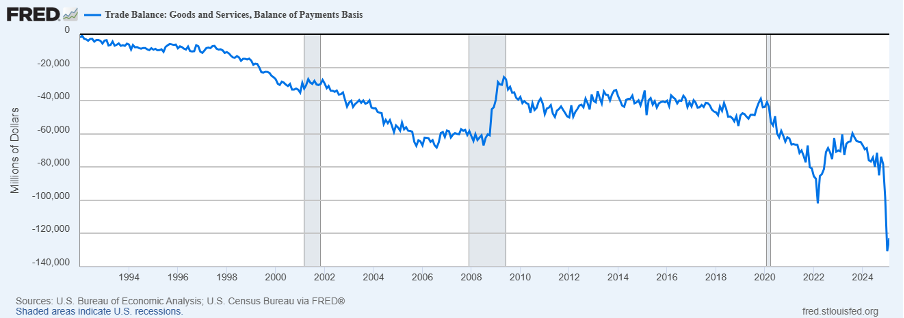

Het is duidelijk dat Trump het handelstekort van de VS als schadelijk ziet voor de Amerikaanse economie. Zo’n tekort ontstaat wanneer een land meer importeert dan exporteert. Trump ziet dit als een probleem, omdat andere landen in zijn ogen onvoldoende Amerikaanse goederen en diensten afnemen.

Het handelstekort van de VS over de jaren heen.

In werkelijkheid is dit tekort het resultaat van globalisering en heeft de import geresulteerd in deflatie: goedkopere goederen uit landen met lagere lonen en lagere productiekosten. Zo is in dit opzicht de koopkracht van de Amerikaanse consument over de jaren toegenomen.

Minder werkgelegenheid in de V.S.

De schaduwzijde van de gestegen koopkracht is dat veel werkgelegenheid verloren is gegaan in sectoren zoals de maakindustrie. Dan hebben we het over de productie van bijvoorbeeld schoenen, meubels en andere producten. Het produceren van deze goederen is simpelweg goedkoper in lagelonenlanden.

Dit is geen kwestie van kwade opzet, maar een proces gedreven door bedrijven die op zoek waren naar kostenverlaging en winstmaximalisatie. Een natuurlijke consequentie van globalisering en het streven naar maximale aandeelhouderswaarde. De oplettende lezer zal de ironie hier niet ontgaan, gezien het maximaliseren van aandeelhouderswaarde een van origine Amerikaans concept is.

Opvallend is ook dat het verlangen naar fabriekswerk onder de Amerikaanse bevolking gering is. Dit terwijl 80% van de respondenten aangeeft dat een herleving van de maakindustrie gunstig zou zijn. Maar op de vraag in hoeverre men bereid was daadwerkelijk terug te keren naar een fabrieksbaan gaf 73% aan daar niet bereid toe te zijn.

Bovendien zijn er duidelijke nadelen te benoemen als de maakindustrie daadwerkelijk op grote schaal naar de Verenigde Staten terugkeert. Door de hogere lonen in de V.S. worden goederen duurder, wat negatief uitpakt voor de koopkracht van de consument.

Kan Trump zijn koers volhouden?

Gezien deze nuances is het onwaarschijnlijk dat Trump zijn harde koers tegen China – en in mindere mate andere handelspartners – lang kan volhouden. De huidige hoge importtarieven tegen China werken in feite als een handelsembargo.

Grote beursgenoteerde bedrijven kunnen soms nog uitzonderingen krijgen, maar vooral het Amerikaanse midden- en kleinbedrijf ondervindt zware hinder. Anekdotische gegevens wijzen nu al op negatieve effecten. Het is dan ook een kwestie van tijd voordat harde economische cijfers deze trend bevestigen.

De vraag is niet óf Trump zich zal terugtrekken uit zijn confronterende handelsstrategie, maar wanneer hij inziet dat de rekening binnen enkele maanden onvermijdelijk op tafel komt.

Wat betekent dit voor de markten?

Voor risicomarkten zoals Amerikaanse aandelen en Bitcoin is dit lastig te voorspellen. De S&P500 en Nasdaq zijn de afgelopen tijd sterk gestegen, mede door optimisme dat de economische schade mee zal vallen.

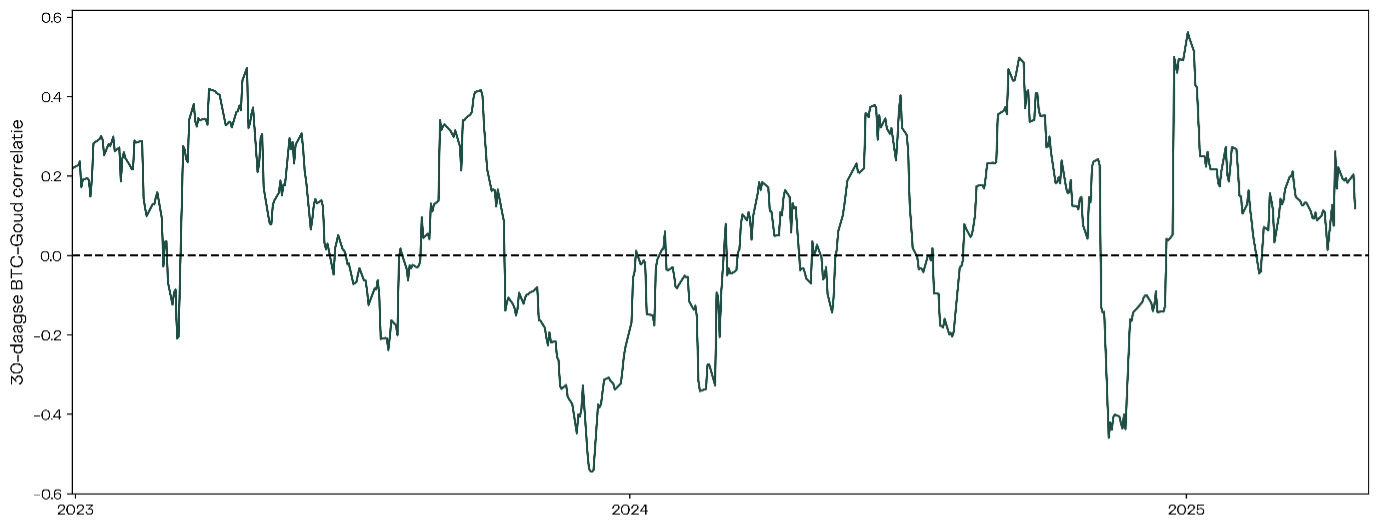

Bitcoin heeft zich in diezelfde periode redelijk staande gehouden, maar om te stellen dat het een veilige haven is geworden lijkt mij nog een brug te ver. Als dat zo was, had ik een sterkere correlatie met goud verwacht. Die hogere correlatie is tot nu toe uitgebleven.

Voorzichtigheid blijft geboden

Het grootste risico is dat als de economische cijfers slechter uitpakken dan beleggers verwachten, de aandelenmarkt mogelijk een flinke daling inzet. Dit vergroot ook het koersrisico van bitcoin zelf, want in tijden van marktstress gaan correlaties omhoog en beweegt bitcoin dezelfde kant op.

Misschien is de gepaste conclusie dat het geen kwaad kan om wat kruit droog te houden, voor het geval bitcoin wegzakt als gevolg van Trumps handelsoorlog.

Dit artikel is op persoonlijke titel geschreven door Christophe Augrandjean en vormt geen financieel of beleggingsadvies.

Onze site maakt gebruik van cookies

We gebruiken cookies voor personalisatie, social media functies, en websiteverkeer analyse. Informatie over je gebruik van onze site wordt gedeeld met onze partners voor social media, adverteren en analyse. Zij kunnen je gegevens combineren met andere informatie die je aan hen hebt verstrekt of die zij hebben verzameld op basis van het gebruik van hun services.