“De koersen dalen omdat de grootste reden voor stijgende koersen inmiddels voorbij is.”

2 oktober 2025

Monthly: september 2025

Samenvatting

In september kwamen opnieuw zwakke Amerikaanse arbeidsmarktcijfers naar voren, maar beleggers zagen dit aanvankelijk als positief: de FED zou verruimend beleid voortzetten. Aandelen en crypto stegen kort, tot er voor laatstgenoemde na de renteverlaging een correctie volgde van ruim 10%, mede door liquidaties. Toch zijn er nog weinig concrete signalen dat we top van de markt bereikt hebben, en kunnen cryptobeleggers met een gerust hart het laatste kwartaal tegemoet.

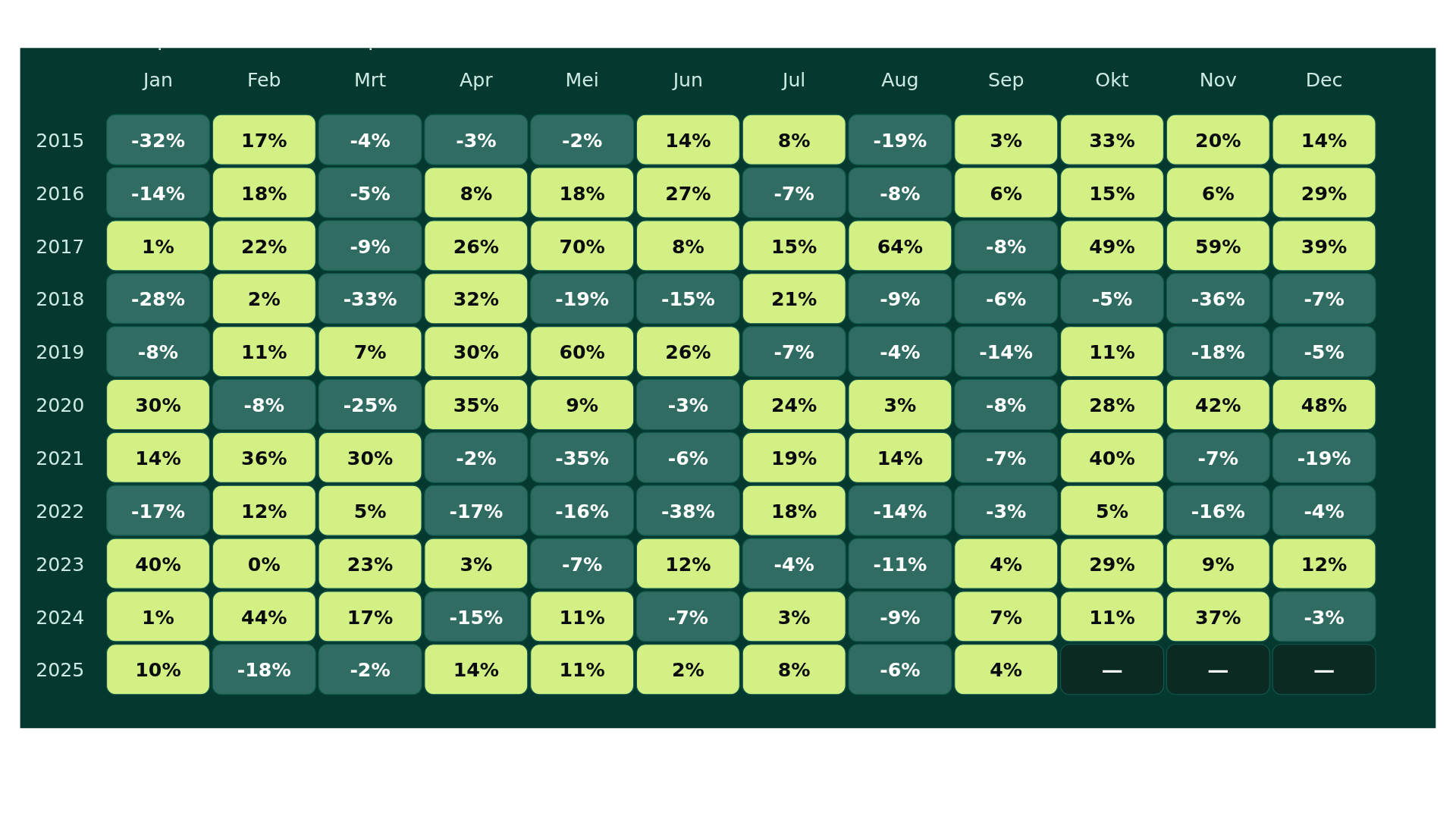

Historisch gezien is september de slechtste van de twaalf maanden, met een gemiddeld bitcoinrendement van -3,2% sinds 2010. Echter leken de markten zich daar dit jaar weinig van aan te trekken. De bitcoinprijs steeg met 5,3%, en trok daarmee de gehele cryptomarkt met zo’n 3% omhoog.

Figuur 1: historische bitcoinrendementen

Blijkbaar hoeven we niet altijd bang te zijn voor de veronderstelde seizoensgebondenheid van de cryptomarkt. Maar met het laatste kwartaal voor de boeg is het wel fijn om te weten dat Q4 met een gemiddeld rendement van 25,8% met afstand het beste kwartaal is. Gaan we opnieuw een sterk jaarslot tegemoet, of is het ook klaar met cryptozomers in het najaar?

Werken onder druk

September begon waar augustus eindigde. Rapporten omtrent de Amerikaanse arbeidsmarkt bevatten wederom treurige cijfers, waaruit bleek dat er in een jaar maar liefst 911.000 minder banen werden toegevoegd aan de economie dan initieel verwacht. Dit betekende de grootste herziening ooit.

Behalve deze harde cijfers ligt ook de ‘zachte’ data er bijzonder slecht bij. De Purchasing Managers’ Index (PMI), een enquête onder bedrijfsmanagers die de economische bedrijvigheid meet, wijst er nog steeds op dat het industriële personeelsbestand krimpt. Dit betreft slechts een gedeelte van de totale arbeidsbevolking in de VS, maar het is wel vaak de eerste groep waar de klappen vallen. Niet alleen het heden, maar ook de toekomst ziet er wat dat betreft dus niet rooskleurig uit.

Een voortreffelijke macro-economische cocktail

Gelukkig bleek slecht nieuws afgelopen maand nog altijd geïnterpreteerd te worden als goed nieuws. In augustus had de Federal Reserve (FED) al aangegeven op de hoogte te zijn van de zwakke werkgelegenheidscijfers, en zo was de negatieve schok klein, al dan niet verwaarloosbaar.

Integendeel, in de eerste twee weken van september stegen aandelenkoersen met een paar procent. En ook de cryptomarkt plukte de vruchten van het slechte nieuws. De combinatie van een verslechterde arbeidsmarkt en het uitblijven van verhoogde inflatie maakt dat verruimend beleid vanuit de FED noodzakelijk lijkt, een vooruitzicht dat prima wordt ontvangen door beleggers.

Gevolg en oorzaak

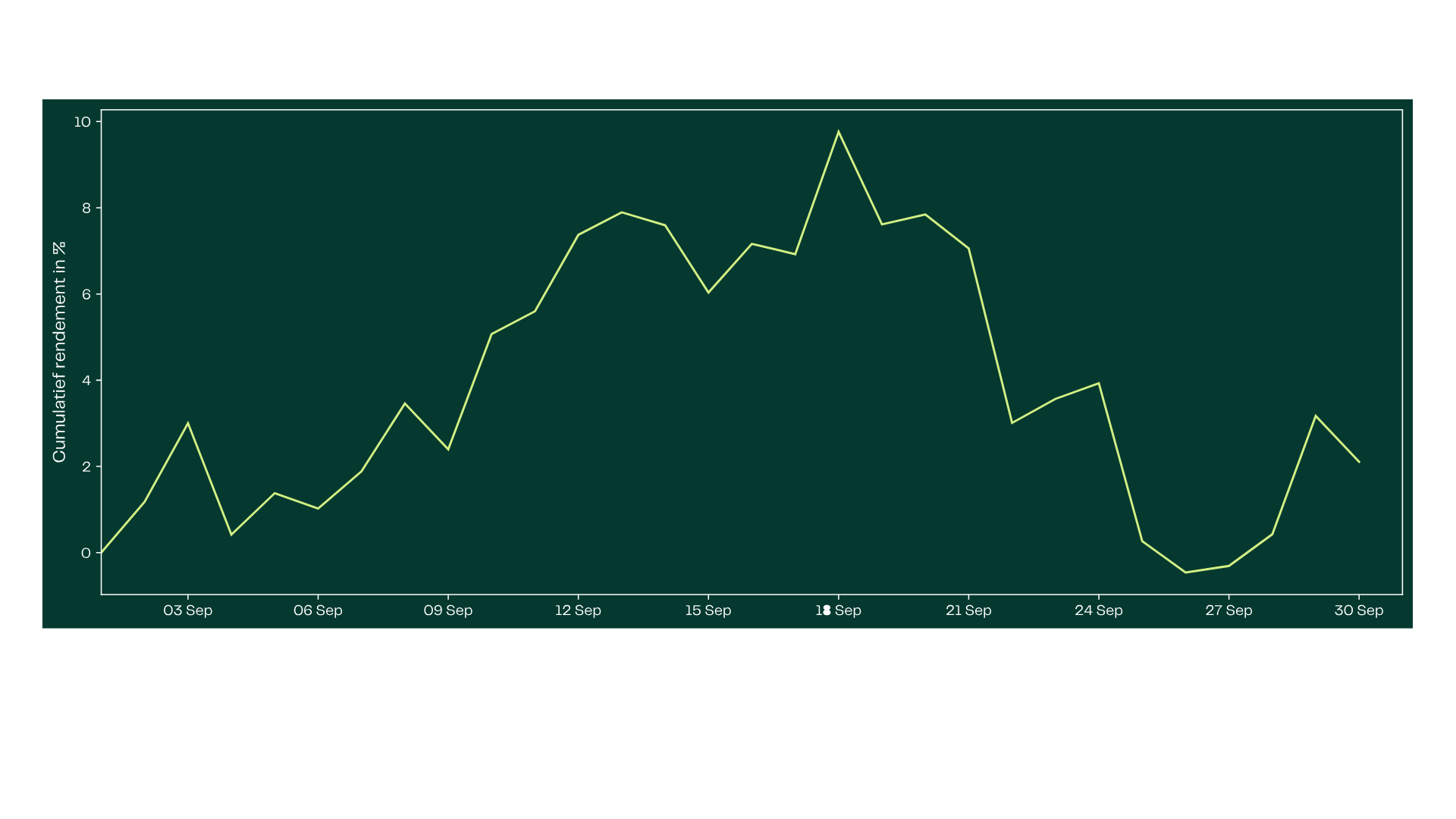

Ondanks het positieve sentiment dat door het verwachte rentepad werd veroorzaakt, was het halverwege september wel gedaan met de pret. Op 18 september, de dag na de gevierde renteverlaging van de FED, bereikte de cryptomarkt zijn lokale top. Vervolgens werd het beeld eerder roodkleurig dan rooskleurig in de tweede helft van maand: over de hele linie leverde de markt ruim 10% in, en 22 september markeerde zelfs een van de grootste liquidatiegolven van het jaar.

Figuur 2: Het cumulatief rendement van de totale cryptomarkt, benaderd door de MarketVector Digital Assets 100 Index

Zoals zo vaak wordt er dan gezocht naar een verklaring voor het waargenomen koersverloop. Veelal een mosterd-na-de-maaltijd-analyse, maar niet minder belangrijk, omdat er vaak relevante informatie valt te onttrekken uit de vermeende oorzaak van de prijsontwikkeling. En nog vaker is het woord ‘vermeend’ hier crucialer dan het woord ‘oorzaak’.

In dit geval wezen velen naar de hoeveelheid liquidaties, ofwel de hoeveelheid speculatieve posities van derivatenhandelaren die wegens een gebrek aan voldoende onderpand verplicht gesloten werden. Deze oorzaak zou suggereren dat veel beleggers te groot inzetten op een opwaartse koers, wat op zijn beurt een ‘oververhitte markt’ beschrijft.

Wat men hier echter vergeet, is dat veel gecentraliseerde crypto exchanges lang niet alle liquidaties rapporteren, omdat hier veel technische complexiteiten bij komen kijken. Zo is crypto exchange Bybit momenteel de enige grote partij in deze hoek van de markt die alle liquidatiedata publiekelijk beschikbaar stelt. En dat terwijl Bybit naar schatting nog geen kwart van deze markt vertegenwoordigd. Enkel op basis van deze data zijn harde conclusies over de staat van de markt moeilijk te rechtvaardigen.

Geen euforie, wel een patroon

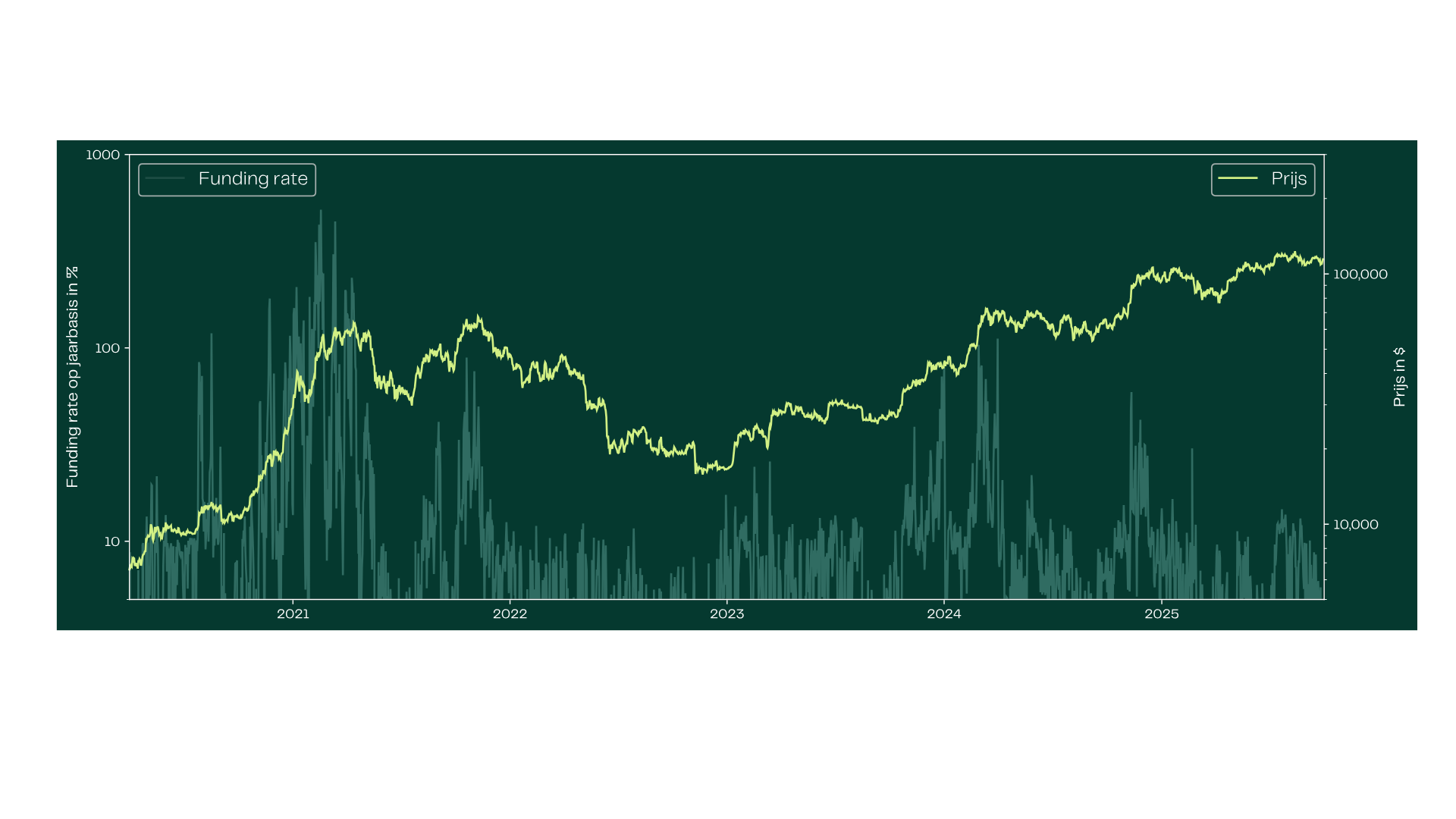

Wij stellen daarentegen dat de markt als geheel weinig tekenen van oververhitting laat zien. De voornaamste reden hiervoor is de relatief lage funding rate. Dit is een indicator uit dezelfde markt als de liquidaties, en deze schetst een beeld van de mate waarin wordt gespeculeerd op een opgaande of neergaande markt. Historisch gezien observeren we ten tijde van euforie, topvorming, en dus oververhitting, een funding rate in de ordergrootte van tientallen of zelfs honderden procenten op jaarbasis. Momenteel is dit slechts een paar procent voor bitcoin en voor veel altcoins geregeld lager.

Figuur 3: De bitcoin funding rate op jaarbasis (links) tegenover de bitcoinprijs (rechts)

Maar als er geen oververhitting is, waarom ging de markt dan onderuit na de renteverlaging? In onze ogen was het in dit geval niets anders dan ‘buy the rumour, sell the news’. De koersen dalen omdat de grootste reden voor stijgende koersen inmiddels voorbij is. Nou hebben we op 29 oktober het volgende rentebesluit, en zou hetzelfde kunnen gebeuren, tenzij er andere ontwikkelingen zijn die het positieve sentiment drijven…

Welke ontwikkelingen houden we in de gaten?

De komende maand hopen we antwoord te krijgen op de volgende vragen:

- Gaan (de verwachtingen rondom) renteverlagingen helpen om de Amerikaanse arbeidsmarkt weer op de been te krijgen?

- Is er daadwerkelijk sprake van oververhitting of is er nog ruimte naar de bovenkant?

- Komt de nadruk in oktober op iets anders te liggen dan enkel de macro-economie?

Download de Monthly: september 2025

Onze site maakt gebruik van cookies

We gebruiken cookies voor personalisatie, social media functies, en websiteverkeer analyse. Informatie over je gebruik van onze site wordt gedeeld met onze partners voor social media, adverteren en analyse. Zij kunnen je gegevens combineren met andere informatie die je aan hen hebt verstrekt of die zij hebben verzameld op basis van het gebruik van hun services.