Monthly: mei 2025

De markt hangt er frisjes bij

5 juni 2025

Samenvatting

Met meevallende inflatiecijfers en enkele positieve geopolitieke ontwikkelingen lijken risicomarkten op het eerste gezicht een rustige zomer tegemoet te gaan. Maar ondertussen heersen er nieuwe inflatie angsten, en lijkt de Amerikaanse economie nog allerminst hersteld van de zware klappen van afgelopen maanden. De huidige situatie zorgt voor allerlei onzekerheden, zelfs voor een bitcoinmarkt die tot nieuwe hoogtes steeg.

Mei 2025 zal voor altijd te boek staan als de maand waarin bitcoin een nieuwe recordkoers behaalde. Of althans, laten we hopen dat iemand het ergens in een boek opschrijft, anders is deze all-time high (ATH) gedoemd om in de vergetelheid te raken. Het moge duidelijk zijn dat zelfs iets kwantificeerbaars als een recordprijs niet voldoende is om de markt in de schijnwerpers te zetten.

Een wisseling van de valutawacht?

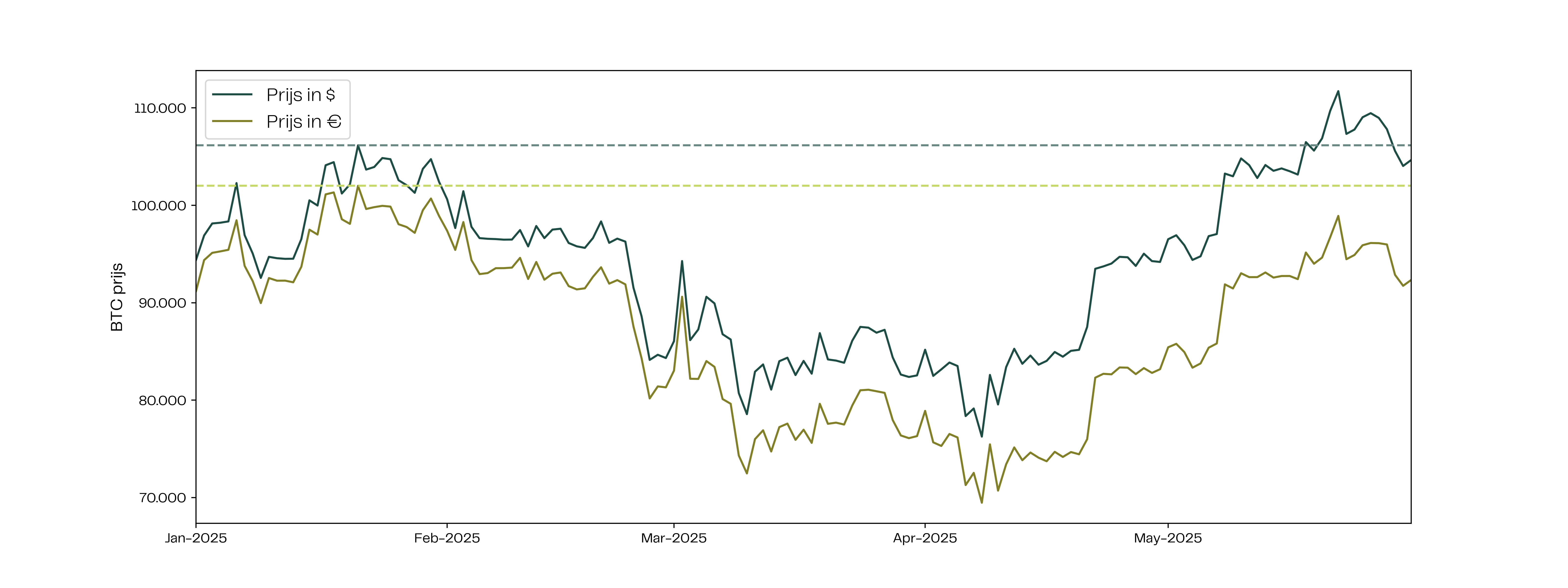

In de vorige Amdax Monthly schreven we over de waardedaling van de dollar, die door het economische beleid van president Trump duidelijk zichtbaar werd. Deze maand werd die observatie extra kracht bijgezet. Niet door de kredietafwaardering van ‘mosterd-na-de-maaltijd Moody’s’*, maar vooral door aanhoudende zwakte op de obligatie- en valutamarkten. De dollar heeft in de afgelopen maand de 5% daling t.o.v. de euro niet ongedaan weten te maken.

Natuurlijk is het veel te kort door de bocht om te stellen dat bitcoin direct profiteert van deze aanhoudende dollarzwakte. Wel moeten we óók concluderen dat de recordkoers van bitcoin wel in dollartermen zichtbaar was, en niet in eurotermen. Is dat dan de reden dat deze ATH zo weinig aandacht kreeg? Nee. Zolang binnen het cryptodomein slechts 0,2% van alle stablecoins gekoppeld zijn aan de euro, is dat niet de valuta die de dienst uitmaakt.

*De Amerikaanse kredietbeoordelaar Moody’s verlaagde in mei de kredietscore van de VS van het hoogste naar het eennahoogste niveau. Het loopt daarmee ver achter op soortgelijke partijen Fitch en Standard & Poor’s (S&P), die dit al deden in 2023 en 2011, respectievelijk.

Figuur 1: De bitcoinprijs in termen van dollars en euro's, met het hoogste prijsniveau van vóór mei in stippellijnen

Een koel voorjaar

Dat de cryptomarkt niet per se in de belangstelling staat bij veel nieuwe investeerders, hoef je menig analist geen twee keer te vertellen. Veel nieuwsoutlets, waaronder ook het FD, maakten geen woord vuil aan de kersverse ATH. De ranking van Coinbase in de App Store bleef rond plek 300 bungelen. En ook het aantal Google Searches op ‘bitcoin’ zit nog altijd in een dalende trend sinds november.

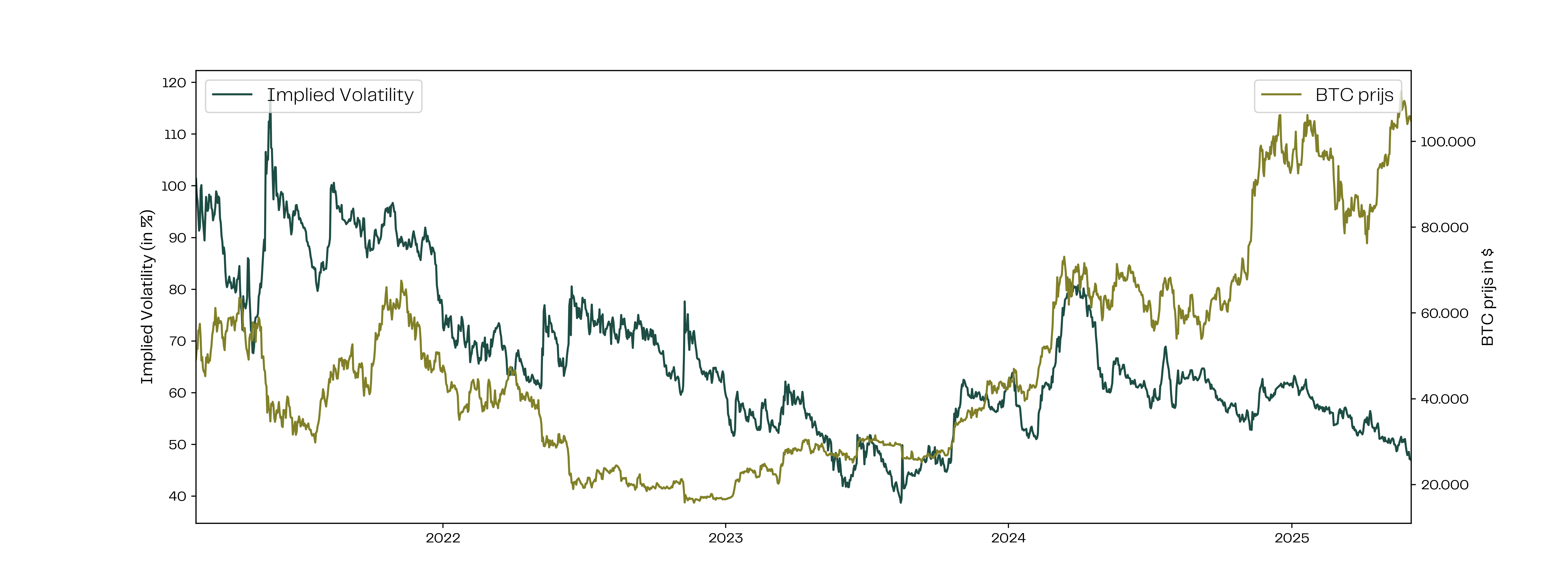

Bovendien kunnen we niet spreken van een significante toename van risicobereidheid binnen het cryptodomein. De implied volatility, ofwel de mate van prijsschommelingen zoals verwacht door derivatenhandelaren, staat op het laagste punt in ruim anderhalf jaar.

Figuur 2: De 6-maands implied volatility (links) tegenover de bitcoinprijs in dollars (rechts)

Normaal gesproken neemt deze verwachte volatiliteit juist toe in bullmarkten, wanneer speculatieve investeerders de overhand krijgen. Nu heerst er volgens derivatenmarkten weinig risico, zowel opwaarts als neerwaarts. En met een bitcoindominantie ruim boven de 60% is er momenteel geen sprake van een verschuiving van interesse naar risicovollere altcoins.

Natuurlijk vrezen wij als vermogensbeheerders altijd voor oververhitting, maar de markt hangt er nu wel erg frisjes bij.

Angst voor een zachte zomer

Een verwoede poging om dit tekort aan risicobereidheid te verklaren brengt ons al gauw naar de macro-economie. Ondanks aanhoudende onenigheden lijken de VS en China in ieder geval bereid te onderhandelen, en ook de vrees voor hogere importheffingen aan het adres van de EU duurde slechts twee dagen. Verder kwamen zowel de consumenten- als producentenprijsindices deze maand lager uit dan verwacht, dus blijft de waarneembare inflatie uit. Historische data oogt positief, maar dat schetst niet het volledige plaatje...

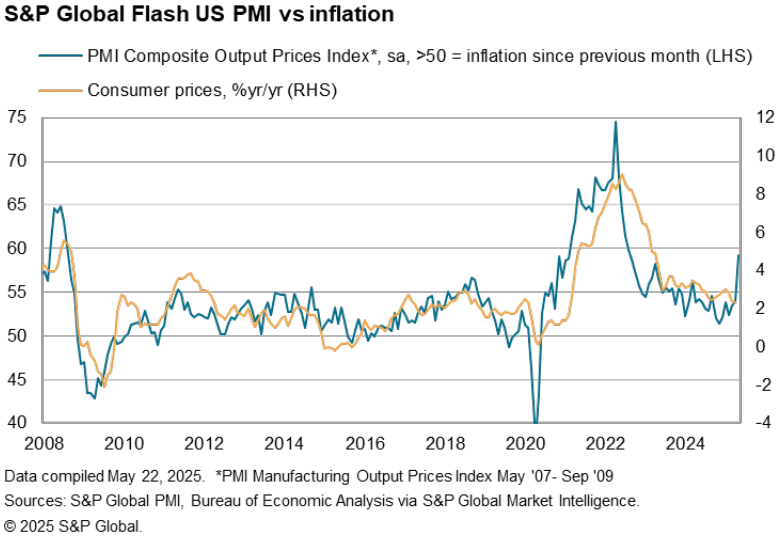

PMI staat voor ‘Purchasing Managers’ Index’, en omvat een set aan enquêtes die wordt afgenomen onder bedrijfsmanagers die verantwoordelijk zijn voor onder andere inkopen, personeel en voorraden. Deze PMI-data geeft een subjectief beeld van de groei of krimp van economische activiteit, maar is historisch gezien vooral een goede indicator van toekomstige inflatie. De cijfers van deze maand werden duidelijk beïnvloed door de importheffingen. Ze wezen op dalende personeelsbezetting, maar ook hogere inkoopprijzen, wat mogelijk resulteert in hogere inflatie op termijn.

Figuur 3: Inkoopprijzen zoals gerapporteerd door bedrijfsmanagers (links) tegenover consumenteninflatie (rechts)

We zien nog steeds dat ‘harde’ (meetbare/historische) data een positief beeld van de economie geven, terwijl ‘zachte’ (verwachte/toekomstige) data juist een somber vooruitzicht schetsen. Als gevolg schuift de Federal Reserve de langverwachte renteverlagingen alsmaar verder voor zich uit. Waar enkele maanden geleden maar liefst vijf renteverlagingen werden verwacht in 2025, zijn dit er nu nog maar twee.

Toch lijken aandelenmarkten hun weg omhoog weer te hebben hervat, maar nog zonder nieuwe recordkoersen. Zolang de harde en zachte data elkaar tegenspreken lijkt het ons onwaarschijnlijk dat de grootse risicobereidheid terugkeert in risicomarkten, waaronder ook crypto.

Welke ontwikkelingen houden we in de gaten?

De komende maand hopen we antwoord te krijgen op de volgende vragen:

- Gaat bitcoin in juni verder met het breken van prijsrecords? En gaan deze dan wél gepaard met enige vorm van euforie?

- Blijven signalen voor een handelsoorlog uit en verdwijnt de geopolitieke onzekerheid onder Trump?

- Zullen ‘harde’ en ‘zachte’ macro-economische data eindelijk naar elkaar toe bewegen?

Download de Monthly: mei 2025

Onze site maakt gebruik van cookies

We gebruiken cookies voor personalisatie, social media functies, en websiteverkeer analyse. Informatie over je gebruik van onze site wordt gedeeld met onze partners voor social media, adverteren en analyse. Zij kunnen je gegevens combineren met andere informatie die je aan hen hebt verstrekt of die zij hebben verzameld op basis van het gebruik van hun services.