Iedere portefeuillemanager krijgt te maken met crypto

11 november 2025

Ongeveer een jaar geleden stond ik voor een grote groep institutionele beleggingsprofessionals om ze te vertellen over de opmars en adoptie van crypto. Ik vertelde hoe heldere regelgeving de deur opende voor bitcoin-ETF’s, en hoe ether waarschijnlijk dezelfde weg zou volgen.

Ik wees op de razendsnelle opkomst van stablecoins – digitale dollars op de blockchain, in mijn ogen de eerste succesvolle vorm van tokenisation – en hoe grote vermogensbeheerders hun eerste geldmarktfondsen al op de blockchain zetten. Mijn boodschap? Deze ontwikkelingen zijn pas het begin. Vroeg of laat zouden ook andere traditionele assets hun weg naar de blockchain vinden.

De snelheid waarmee de ontwikkelingen zich nu opvolgen is ongekend. Voor mij is het een bevestiging dat crypto en traditionele markten versneld met elkaar verenigen. Waar we een jaar geleden nog aan de voet van het inflectiepunt stonden, bevinden we ons er nu middenin.

Ik verwacht dat we aan het begin staan van een fase van exponentiële groei.

2025: een jaar van stevige regelgeving

Exponentiële groei vraagt om een duidelijk regelgevend kader. Alleen met vertrouwen durft het grote geld de markt in te stappen. Dit jaar bracht de Verenigde Staten ingrijpende wetgeving. Trump tekende twee executive orders.

Eén daarvan – Strengthening American Leadership in Digital Financial Technology – draaide Bidens eerdere, terughoudende koers terug. Het verbood Central Bank Digital Currencies (CBDC’s), stimuleerde door dollars gedekte stablecoins en legde de basis voor een federaal regelgevend raamwerk.

Dat raamwerk kreeg vorm met de Genius Act, die in juli 2025 werd aangenomen. Deze wet bepaalt onder welke voorwaarden stablecoins in de Verenigde Staten mogen worden uitgegeven. De Clarity Act moet duidelijk maken welke cryptoactiva onder toezicht van de SEC vallen en welke onder de CFTC. De Anti CBDC Act verbiedt de centrale bank een digitale dollar uit te geven. Ook deze wet wacht nog op definitieve goedkeuring door het Congres.

Een opvallende stap volgde in augustus: een executive order die de opname van crypto in 401(k)-pensioenregelingen faciliteert.

Ook in Europa stonden de seinen op groen. Eind 2024 trad MiCAR in werking. Deze wetgeving harmoniseert de regels voor uitgevers van cryptoactiva en dienstverleners, met als doel meer rechtszekerheid, consumentenbescherming, marktintegriteit en stabiliteit.

Voor beleggers aan beide zijden van de oceaan ontstaat zo een stabieler en transparanter cryptolandschap. Ook dienstverleners profiteren: jarenlang hield de sector de rem erop uit angst voor onduidelijk beleid. Nu die rem eraf is, kan innovatie pas echt loskomen.

Met dat fundament van duidelijke regels verschuift de aandacht nu naar de volgende fase: adoptie en toepassing.

Adoptie in een versnelling? Show me!

De komst van Amerikaanse bitcoin-ETF’s stalen de show, maar de interesse in soortgelijke etherproducten bleef lange tijd uit. Tot BitMine Immersion Technologies het toneel betrad. Onder leiding van Tom Lee zet dit Amerikaanse bedrijf vol in op ether met een eigen ether treasury. Een strategie die sterk doet denken aan die van Michael Saylor’s Strategy bij bitcoin.

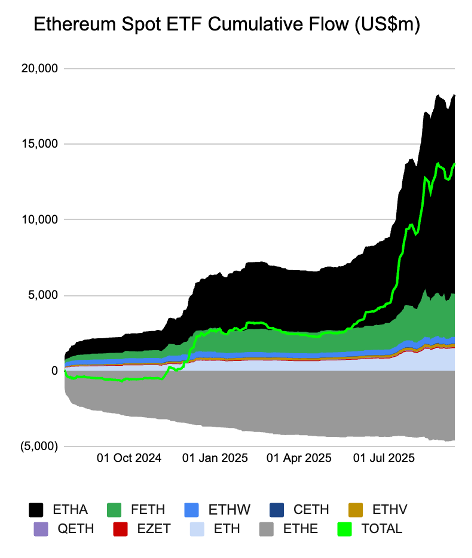

Volgens Lee is Ethereum "het internet van finance", en dat besef begint volgens hem door te dringen op Wall Street. Een ander belangrijk aspect: ether is een “productive asset”, een belegging die cashflow genereert. Dat spreekt de traditionele financiële wereld aan. De koers van ether verdubbelde het afgelopen jaar, en de instroom in Ethereum-ETF’s groeide van 2 miljard naar ruim 18 miljard dollar.

Figuur 1: sterke instroom in Ethereum spot-ETF’s: van 2 naar ruim 18 miljard dollar in 2025.

Oké, er wordt dus gretig geïnvesteerd. Maar speculatie en adoptie hebben weinig met elkaar te maken, toch?

Klopt, maar ik zie wel degelijk een verband. Ieder tokenisation-initiatief van grote spelers gaat gepaard met veel media-aandacht. Waar vroeger vooral werd geëxperimenteerd met private blockchains, zien we nu een duidelijke voorkeur voor publieke varianten. En die komen daardoor in de schijnwerpers te staan.

Die zichtbaarheid trekt beleggers aan, die door alle aandacht sneller in de onderliggende technologie stappen. Dat drijft de koersen op, wat op zijn beurt weer FOMO veroorzaakt bij wie nog (deels) aan de zijlijn staat. Waar we in 2017 nog naarstig op zoek waren naar use cases, zien we die nu in de vorm van tokenised assets op grote schaal tot bloei komen.

Leuk, die stijgende prijzen. Maar hoe zit het met de adoptie?

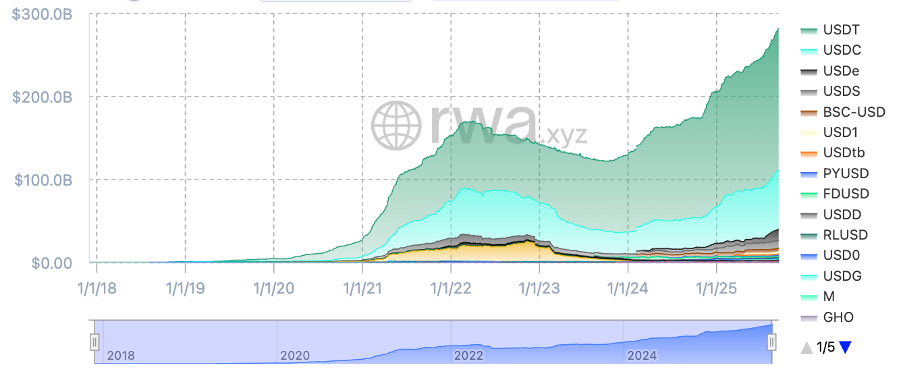

Kijk naar stablecoins en je ziet het antwoord. Al was daar niet direct sprake van. Cryptoversies van de dollar bestaan al sinds 2014, maar braken pas echt door toen Tether zijn USDT-token op Ethereum lanceerde. Sindsdien zijn ze niet meer weg te denken uit de markt. Vandaag de dag vertegenwoordigen stablecoins een waarde van bijna 300 miljard dollar, en ik verwacht dat de groei voorlopig nog wel even doorzet.

Figuur 2: de marktwaarde van stablecoins nadert 300 miljard dollar, met USDT en USDC als dominante spelers.

Stablecoins en daarmee tokenisation hebben de afgelopen vijf jaar een enorme vlucht genomen. Maar daar blijft het niet bij. Ook money market funds, obligaties, private credit en zelfs aandelen verschijnen inmiddels op de blockchain.

Voor velen leek dat lange tijd op een reeks losse experimenten, vergeefse pogingen om de blockchain relevant te maken. Ik zie het anders. Het was de aanloopfase van de hockeystickcurve. Dat begint met een langzame fase waarin men ontdekt wat werkt, totdat er een omslagpunt wordt bereikt naar een fase van sterke groei.

Volgens Bloomberg werkt BlackRock aan het onchain brengen van ETF’s. Nasdaq wil aandelen en ETP’s tokeniseren, en Ondo introduceerde de handel in meer dan honderd Amerikaanse aandelen en ETF’s, goed voor 260 miljoen dollar in minder dan een maand.

Het tempo waarmee nu de ene na de andere aankondiging van gerenommeerde partijen naar buiten komt, maakt voor mij duidelijk dat we het omslagpunt voorbij zijn en jaren van ongeremde groei tegemoet gaan.

Ethereum als brug tussen traditionele en digitale financiële markten

De lijnen tussen crypto en traditionele markten vervagen. Assets uit het traditionele domein zien we steeds vaker terug als token op de blockchain. Tegelijkertijd worden crypto-assets via ETF’s en aandelen toegankelijk gemaakt voor een breed beleggerspubliek.

Waar deze werelden voorheen strikt gescheiden waren, groeien ze nu in rap tempo naar elkaar toe. Zoomen we in op de achterliggende infrastructuur, dan zien we dat Ethereum de voornaamste plek is waar het allemaal samenkomt.

Zolang Ethereum zijn leidende positie weet te behouden, zou Tom Lee nog wel eens gelijk kunnen krijgen. En voor mij betekent het mijn gelijk in een weddenschap uit 2017 met een oud-collega:

“Elke institutionele portefeuillemanager krijgt, fan of niet, te maken met crypto omdat het uiteindelijk de infrastructuur gaat worden waarover alle traditioneel financiële producten gaan bewegen.”

Dit artikel is op persoonlijke titel geschreven door Marcel Burger en vormt geen financieel of beleggingsadvies.

Onze site maakt gebruik van cookies

We gebruiken cookies voor personalisatie, social media functies, en websiteverkeer analyse. Informatie over je gebruik van onze site wordt gedeeld met onze partners voor social media, adverteren en analyse. Zij kunnen je gegevens combineren met andere informatie die je aan hen hebt verstrekt of die zij hebben verzameld op basis van het gebruik van hun services.