De illusie van voorspelbaarheid

25 juni 2025

Mijn laatste bijdrage op X (of Tweet, of hoe Elon ook wil dat we het tegenwoordig noemen) dateert alweer van februari 2024. Ik deelde destijds mijn kritiek op het ‘Bitcoin Power Law Model’. Die poging faalde hopeloos; iets wat ik eigenlijk had kunnen verwachten.

Mij werd al snel verweten dat ik geen idee had wat ik deed en dat ik het probleem moest benaderen als een natuurkundige. Het verklaren van dynamieken in het financiële domein is natuurlijk niet weggelegd voor een econometrist zoals ik.

Tim Stolte, MSc in Quantitative Finance

Inmiddels ben ik gestopt met dergelijke discussies te voeren op sociale media. Het gaat al heel lang niet meer over wie er gelijk heeft, maar eerder over wie het beste de balans tussen wild optimisme en wetenschap weet te vinden. Torenhoge prijsvoorspellingen gaan vaak gepaard met een beroep op autoriteit, waarbij je tussen de PhD-titels door amper meer toekomt aan het lezen van de argumenten.

Overigens kunnen we hier beter in enkelvoud praten, aangezien alles uiteindelijk neerkomt op één enkel argument. Men meet het de validiteit van een model altijd aan de hand van de R-squared: een statistische maat die aangeeft hoe goed het model de prijsvariatie verklaart. Vaak wordt een R-squared van boven de 95% gerapporteerd, waarna men concludeert dat het model vrijwel perfect kan voorspellen. Maar is 95% wel zo hoog? Laten we een voorbeeld erbij pakken.

Lies, damned lies and statistics

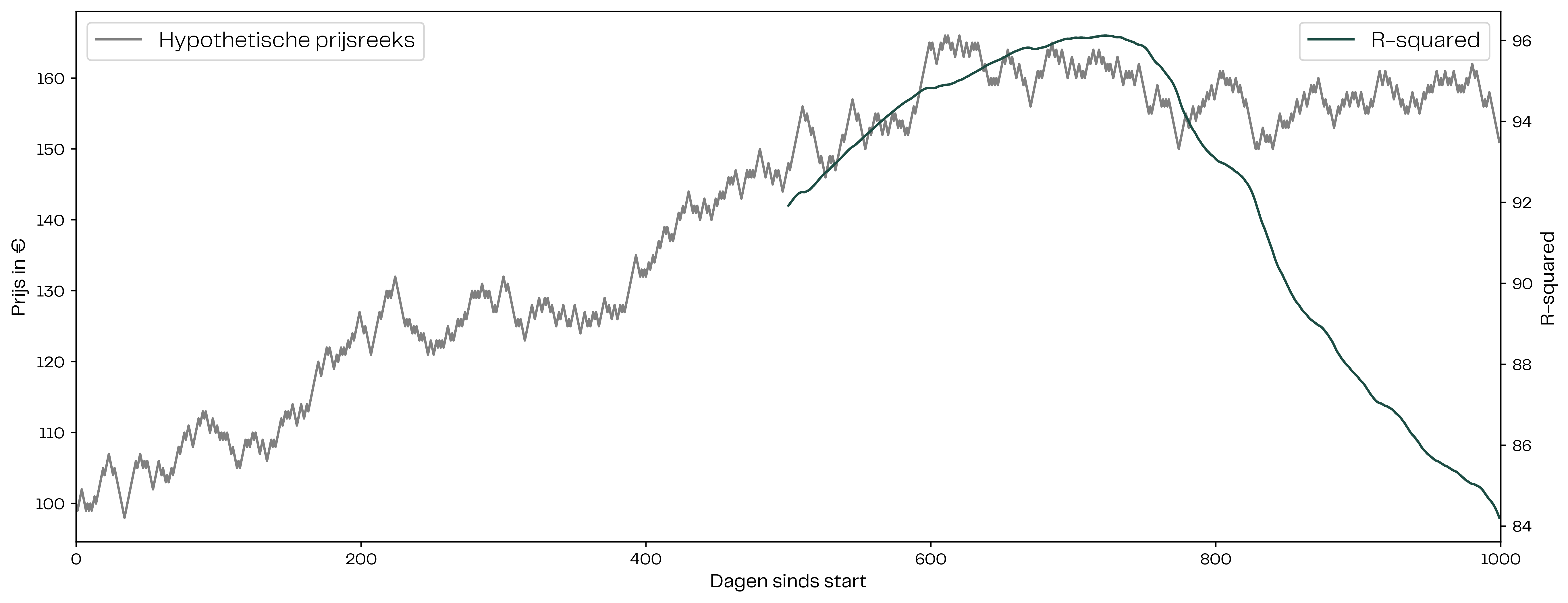

We nemen een hypothetische prijsreeks. De reeks begint op €100, en ziet op ieder van de 1000 dagen erna een koersstijging of -daling van €1, beide met 50% kans. Eigenlijk kop of munt, dus we weten op voorhand dat het onmogelijk is om het prijsverloop van deze hypothetische asset te verklaren of te voorspellen.

Figuur 1: een willekeurige prijsreeks (links) en de R-squared van de lineaire regressie van de prijsreeks op het aantal dagen sinds start.

Toch gaan we een poging wagen. Op dag 500 verklaren we de prijs op basis van hoeveel dagen er zijn verlopen. En omdat de prijs in die eerste 500 dagen per toeval een positieve trend leek te hebben, komt de R-squared uit op 92%. Sterker nog, op dag 700 is deze trend verder doorgezet en bedraagt de R-squared maar liefst 96%.

Maar nu het probleem: als we op basis van die 96% zouden concluderen dat we de prijs goed kunnen voorspellen, komen we bedrogen uit. In de dagen erna wordt het prijsverloop namelijk vlak; een direct gevolg van de inherente willekeur van de prijsreeks. Zo blijkt dat we zelfs voor een totaal onvoorspelbare asset een zeer hoge R-squared kunnen vinden. Oftewel, een R-squared hoeft niks te zeggen over het voorspellend vermogen van een model.

Ik beweer overigens niet dat de bitcoinprijs ook onvoorspelbaar is. Er zijn tal van factoren en gebeurtenissen die invloed hebben op de marktwaarde van de crypto-asset. Maar als we blijkbaar bij een bewezen onvoorspelbare asset al misleid worden over de voorspellingskracht van een model, dan kan die misleiding nog veel groter worden bij een asset die wél een bepaalde mate van voorspelbaarheid heeft.

Beter voor de bühne

We moeten dus oppassen voor de risico’s van (langetermijn)prijsmodellen en -voorspellingen. Ten eerste omdat vrijwel niemand weet hoe je zulke lange woorden nou eigenlijk schrijft. Ten tweede omdat het zorgt voor pijnlijke teentjes en ‘ad hominem’ opmerkingen op sociale media. En ten derde omdat het kan resulteren in blind vertrouwen en potentieel grote verliezen.

Eigenlijk is elk van deze modellen inmiddels zijn doel voorbijgestreefd. Ja, traditionele partijen hebben een voorspelling nodig om een intrede in de cryptomarkt te verantwoorden tegenover aandeelhouders, maar een grove schatting op basis van historische groei is daarvoor voldoende. Ze verwijzen in een slide deck van 100 pagina’s misschien één enkele keer naar (bijvoorbeeld) het ‘Stock-to-Flow Model’ en kijken er daarna nooit meer naar.

Als vermogensbeheerders gebruiken wij dit soort modellen ook niet. Onze investeringsbeslissingen zijn niet gebaseerd op prijsvoorspellingen, omdat dit vrijwel altijd resulteert in een verliesgevende of anderzijds suboptimale strategie. Bovendien stelt nagenoeg ieder model dat de bitcoinprijs onafgebroken stijgt. Op de lange termijn betekent dit dat we altijd een crypto-allocatie aan moeten houden, iets wat we uit fundamentele overwegingen toch al zouden doen.

Number go up

Met afstand de allergrootste groep die bezig is met bitcoinprijsvoorspellingen op de lange termijn, zijn particuliere beleggers die zich graag rijk rekenen met hun huidige investering. Natuurlijk is daar niets mis mee. Het is belangrijk om enige vorm van overtuiging te hebben in je beleggingen. Maar deze overtuiging leunt idealiter op welgefundeerde aannames, niet op pseudowetenschappelijk bewijs.

Vaak verweert men zich dan met de uitspraak: “alle modellen zijn fout, maar sommige zijn bruikbaar”. In deze context ben ik het hier volstrekt mee oneens. Niet om het tweede deel, maar vooral om het eerste deel van de zin. Van vrijwel ieder prijsmodel zou ik durven stellen dat ze gewoon correct zijn, omdat ze het historische prijsverloop van bitcoin uitermate goed verklaren. Wat men daar vervolgens aan heeft, laat ik verder in het midden.

Het zijn niet de modellen die fout zijn, maar de conclusies die eruit worden getrokken. De voorspellende vermogens van de modellen zijn namelijk nogal gelimiteerd. En die conclusie is overigens wel bruikbaar.

Onze site maakt gebruik van cookies

We gebruiken cookies voor personalisatie, social media functies, en websiteverkeer analyse. Informatie over je gebruik van onze site wordt gedeeld met onze partners voor social media, adverteren en analyse. Zij kunnen je gegevens combineren met andere informatie die je aan hen hebt verstrekt of die zij hebben verzameld op basis van het gebruik van hun services.