« Alors on danse » - De grootste bull run in de geschiedenis?

23 juli 2025

We zijn halverwege het jaar. Een goed moment om de rekening op te maken. Wat bracht de eerste helft van 2025, en wat kan de tweede helft van dit jaar ons kan brengen?

Als vermogensbeheerders is het onze taak om vooruit te kijken. Dit doen we door de verschillende stukjes informatie als een legpuzzel bij elkaar te leggen om tot een algeheel marktbeeld te komen.

In dit stuk richt ik mij op de Amerikaanse en Europese macro-economische factoren die op dit moment van invloed zijn op risicomarkten als aandelen en crypto, en deel ik mijn verwachtingen voor de komende zes maanden.

Laten we beginnen met het onderwerp dat de afgelopen maanden opvallend veel prijsbewegingen veroorzaakte.

Importtarieven: de olifant in de kamer

Trump is fan en voert ze maar al te graag in – of hij dreigt dat te doen. Maar inmiddels is duidelijk dat hij ook bereid is importtarieven op zijn minst in de koelkast te zetten als dit de aandelenmarkt te veel onder druk zet.

Dat zagen we op 9 april, toen Trump een pauze van 90 dagen inlaste op het importtarievenplan nadat de aandelenmarkten een flinke tik hadden gekregen. Na de aankondiging gingen de aandelenmarkten net zo hard weer omhoog als ze naar beneden gingen. Iets dat Trump ongetwijfeld niet is ontgaan.

Sindsdien is het beleid typisch ‘Trumpiaans’. Tarieven op verschillende producten en partijen zijn meerdere malen ingevoerd, verhoogd, uitgesteld of weer ingetrokken – op een wijze waarop het bijhouden ervan een dagtaak wordt.

Mijn verwachting is dat importtarieven deels blijven bestaan, maar niet in een mate die internationale handel of risicomarkten ontwricht.

Monetair beleid in de wachtstand

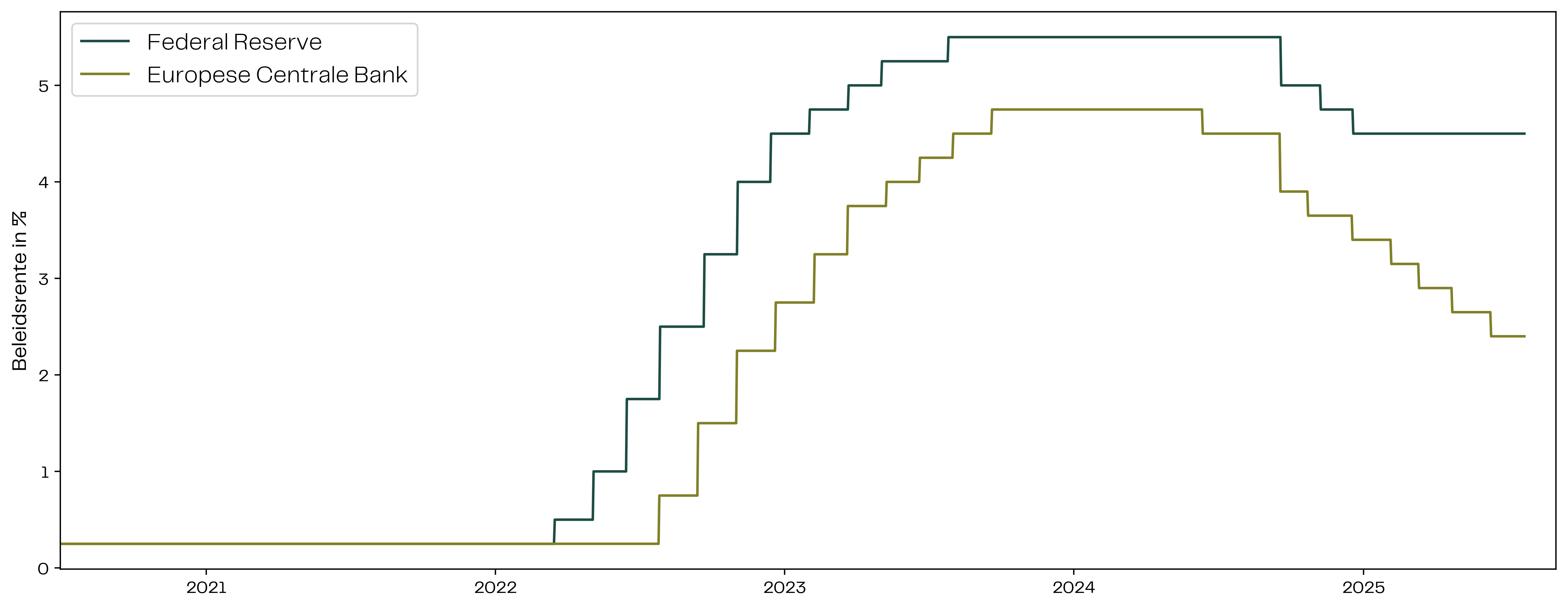

De twee belangrijkste spelers voor ons zijn de Federal Reserve (FED) en in mindere mate de Europese Centrale Bank (ECB). De FED richt zich op twee doelen: maximale werkgelegenheid en prijsstabiliteit. Voor de ECB is dit alleen prijsstabiliteit.

Over werkgelegenheid kunnen we kort zijn. De werkloosheid is laag, zonder signalen die momenteel wijzen op een stijging. Sterker nog, een belangrijke maandelijkse graadmeter van hoeveelheid banen die de Amerikaanse economie in de afgelopen maand heeft toegevoegd (Non-farm Payrolls) overtreft al enkele maanden de verwachtingen van analisten.

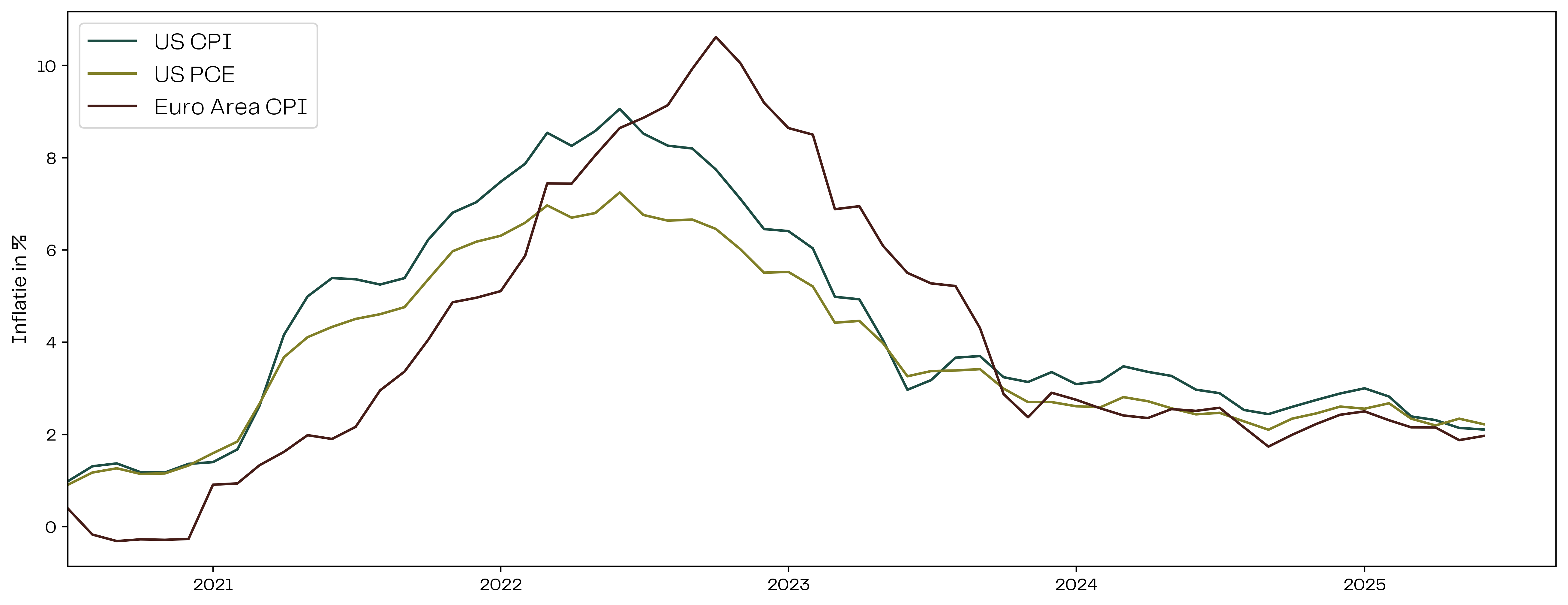

Prijsstabiliteit is complexer. De twee belangrijkste graadmeters van prijsinflatie voor de consument zijn de CPI (consumer price index) en de PCE (personal consumption expenditures). Voor de Eurozone is de CPI het belangrijkste, in de Verenigde Staten kijkt men naar beide graadmeters.

Figuur 1: Consumentenprijsinflatie (CPI) en kerninflatie (PCE) voor de Verenigde Staten, vergeleken met de CPI in de eurozone.

Zoals de grafiek hierboven laat zien is inflatie al enige tijd aan stabiliseren richting het doel van 2%. Dit is met name goed nieuws voor de FED, die hierdoor ruimte krijgt om de rente te verlagen. En dat is naar verwachting goed nieuws voor risicomarkten.

Tegelijkertijd zien we dat de FED voorzichtiger is op dit vlak dan de ECB. De hoofdreden is dat het Trumps’ importtarievenbeleid voor onzekerheid op inflatievlak zorgt.

Figuur 2: Ontwikkeling van de beleidsrentes van de Amerikaanse centrale bank en de Europese Centrale Bank over de periode 2020–2025.

De FED wacht af, wat zichtbaar tot frustratie leidt bij Trump. De afgelopen weken uitte hij openlijk zijn onvrede over voorzitter Powell, met stevige verwijten en dreigementen. Op 16 juli volgde een opvallende draai: het ontslag van Powell zou volgens Trump nu ‘uiterst onwaarschijnlijk’ zijn. Een schoolvoorbeeld van Trumpiaans bestuur.

Hoe dan ook, Powell’s termijn eindigt begin volgend jaar. De kans is groot dat Trump dan een overduidelijke ‘duif’ als vervanger aanwijst. Daarmee lijken renteverlagingen slechts een kwestie van tijd, wat doorgaans positief is voor risicomarkten.

Overheden kiezen opnieuw voor groei

In mijn vorige artikel schreef ik hoe DOGE slechts symboolbesparingen heeft gedaan en de ‘One Big Beautiful Bill’ het begrotingstekort verder doet oplopen. Ik schreef ook een verdere stijging van bitcoin en risicomarkten te verwachtten. Dat gebeurde. Zowel de grote Amerikaanse aandelenindices als bitcoin hebben in de tussentijd nieuwe all time highs gemaakt.

Inmiddels is in de VS ook wetgeving doorgevoerd dat ieder kind geboren tussen 2025 en 2028 een investeringsrekening krijgt met een eenmalige donatie van $1000. Dit geld komt van het ministerie van financiën en wordt belegd in een indexfonds met lage kosten.

De Amerikaanse regering heeft hier een aantal redenen voor, die ongetwijfeld in meerdere of mindere mate kloppen. Maar de cynicus in mij zegt dat dit een bewijs is dat ze er alles aan zullen doen om de aandelenmarkt te laten blijven stijgen. Een interessante kanttekening: Hillary Clinton kwam oorspronkelijk met dit voorstel op de proppen in 2008.

Aan de Europese kant van Atlantische Oceaan zien we een vergelijkbaar patroon. De NAVO-norm gaat naar 5% en Duitsland heeft de zogeheten ‘schuldenrem’ losgelaten. Dit geeft de Duitse overheid meer ruimte om de kwakkelende economie aan te jagen. Niet elk EU-land zal dat tempo kunnen volgen, maar het momentum binnen de Europese economie ligt duidelijk bij groei.

De markt wíl omhoog

Dat is de conclusie die ontstaat als we alle puzzelstukjes aan informatie bij elkaar leggen. Dit betekent ook slechts nieuws voor de dollar, matig nieuws voor Amerikaanse staatsobligaties, en goed nieuws voor goud, aandelenmarkten, en crypto.

De million-dollar question die niemand met zekerheid kan beantwoorden is voor hoelang dit nog goed gaat. Ik denk dat zolang de muziek speelt, er meer stoelen worden bijgezet en het feestje steeds uitbundiger wordt, we blijven dansen.

Dit artikel is op persoonlijke titel geschreven door Christophe Augrandjean en vormt geen financieel of beleggingsadvies.

Onze site maakt gebruik van cookies

We gebruiken cookies voor personalisatie, social media functies, en websiteverkeer analyse. Informatie over je gebruik van onze site wordt gedeeld met onze partners voor social media, adverteren en analyse. Zij kunnen je gegevens combineren met andere informatie die je aan hen hebt verstrekt of die zij hebben verzameld op basis van het gebruik van hun services.