De cyclus die niet recyclebaar is

26 november 2025

In 2019 introduceerde bitcoin analist PlanB het stock-to-flow model. Met dit model deed hij prijsvoorspellingen op basis van de zogenoemde vierjaarscyclus van bitcoin. Iedere vier jaar, of specifiek iedere 210.000 blokken van de blockchain, halveert de inflatie van bitcoin tijdens de bitcoinhalving. Volgens het model vergroot de halvering de schaarste, wat resulteert in stijgende prijzen.

Het is een interessante theorie, maar toch weet de nieuwe generatie van bitcoinbeleggers steeds minder van het bestaan af. En tegelijkertijd is een van de fundamenten van het model relevanter dan ooit…

‘Moving the goalposts’

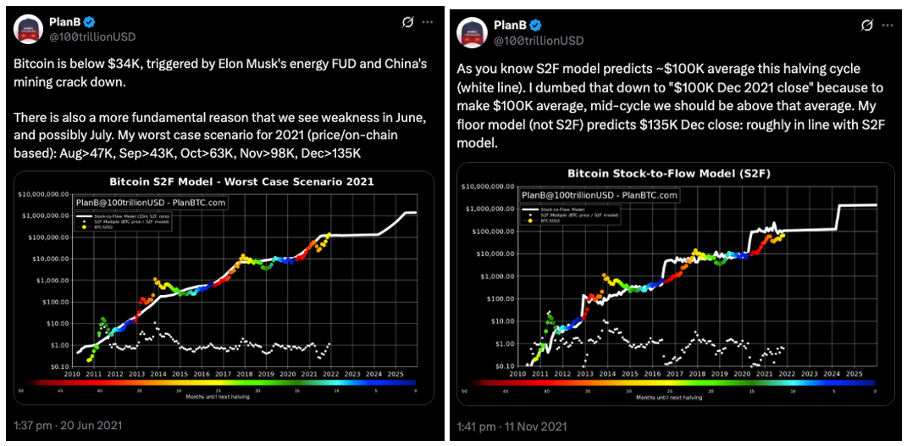

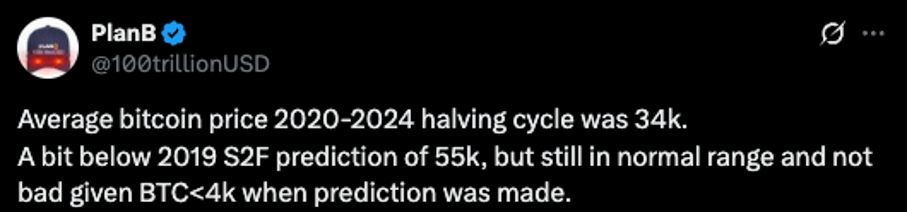

Volgens (de toenmalige versie van) het stock-to-flow model zou één bitcoin in 2021 zo’n $100.000 waard zijn. Toen die voorspelling niet uitkwam, veranderde de interpretatie naar een ‘gemiddelde prijs’ van $100.000 tussen 2020 en 2024. En toen ook die verwachting niet klopte, kwamen we weer terug op het originele model, omdat dat het meeste in de buurt zat.

https://x.com/100trillionUSD/status/1406577006230245376

https://x.com/100trillionUSD/status/1458776821932048387

https://x.com/100trillionUSD/status/1821902625832382625

Het veranderen van de spelregels was verwarrend, maar informatief tegelijkertijd. Geheel volgens verwachting van de vierjaarscyclus steeg de bitcoinprijs tot nieuwe hoogtes aan het einde van 2020, alsook vier jaar later in 2024. Maar de manier waarop en de hoedanigheid waarin waren beide duidelijk onvoorspelbaar. En als de fases van een cyclus steeds minder op elkaar lijken, is het dan nog wel een cyclus?

Geen vierjaarscyclus, maar een meerjarig patroon

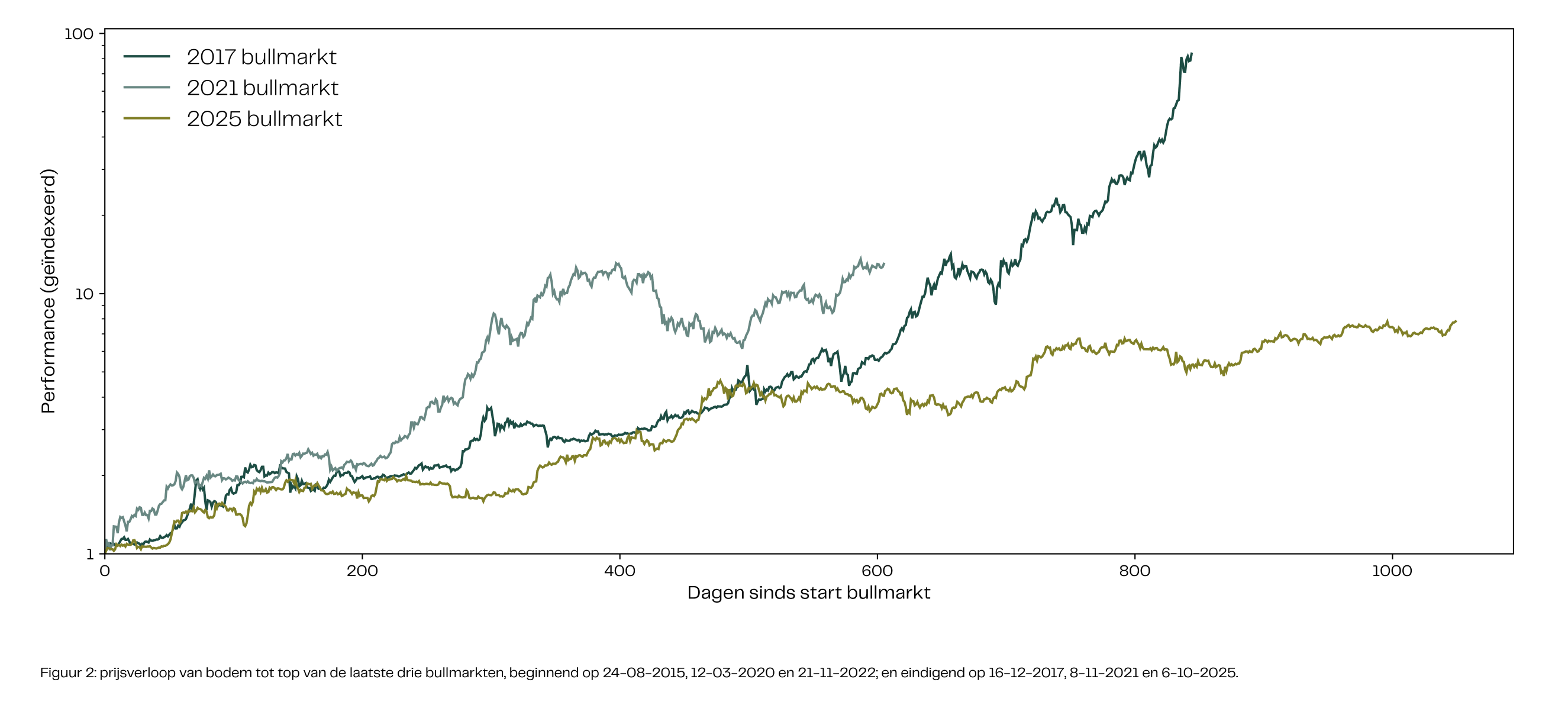

Inmiddels zit bitcoin in een bullmarkt die al vanaf eind 2022 aan de gang is. Dat is langer dan iedere bullmarkt die we tot op heden gezien hebben. Bovendien is de huidige bullmarkt niet opbouwend in intensiteit, iets wat we in 2017 en 2021 wel duidelijk zagen. Daarnaast zien we ook de beweeglijkheid van de prijs, de volatiliteit, niet toe- maar juist afnemen.

Alles wijst er dus op dat er deze cyclus geen euforie, hebzucht of FOMO (fear of missing out) heerst. Bitcoin neemt gestaag in waarde toe en roekeloze speculatie in risicovolle altcoins blijft uit. Kortom, geen herhaling van zetten, geen zoveelste cyclus, maar een opwaarts prijspatroon wat eens in de paar jaar lijkt voor te komen.

Een grote profetie

Als logische onderbouwing voor het bestaan van de vierjaarscyclus wordt vaak verwezen naar de inefficiëntie van de markt. Men stelt dat het moment van de bitcoinhalving weliswaar publiekelijk bekend is, maar dat de markt te inefficiënt is om dat op correcte wijze te vertalen naar een juiste prijs.

Maar wat vaak vergeten wordt, is het feit dat niet beleggers, maar enkel bitcoinminers direct geraakt worden door de halving. Hun omzet wordt in één klap gehalveerd. En gegeven dat het hier veelal gaat om beursgenoteerde bedrijven, lijkt het mij zeer onwaarschijnlijk dat zij zich hierdoor laten verrassen en niet al een plan hebben om deze klappen op te vangen. Anders gezegd, de inefficiëntie wordt er bij de miners al uitgehaald voordat de markt eraan toekomt.

In mijn ogen is de psychologie achter self-fulfilling prophecies het meest waterdichte argument vóór een vierjaarscyclus. De markt denkt dat het bestaat, gaat ernaar acteren, en creëert op die manier zelf de situatie die het verwacht. En zodra beleggers steeds lastiger paralellen kunnen trekken met voorgaande cycli, zal deze perceptie hoe dan ook verdwijnen en zal het patroon vroeg of laat vervagen.

Wie betaalt, bepaalt

Eén van de centrale thema’s van de afgelopen jaren is de grootschalige adoptie van digitale activa in andere domeinen. De lancering van de ETF’s heeft als gevolg dat vrijwel iedereen met minimale drempels zijn weg kan vinden naar de cryptomarkt. Verder nemen beursgenoteerde bedrijven, pensioenfondsen, en meerdere landen al bitcoin op de balans, en is crypto volgens velen al onderdeel van een gediversifieerde multi-asset portefeuille.

Het resultaat is dat de cryptomarkt niet langer gezien wordt als een opzichzelfstaande risicovolle belegging, maar als onderdeel van een groter plaatje. Gegeven de huidige correlatie en verwevenheid met traditionele financiële markten, is het de vraag of de cryptomarkt nog anders beweegt omdat de vierjaarscyclus dat bepaalt? De grote vermogensbeheerders betalen nu voor hun bitcoinposities. En wie betaalt, bepaalt.

Goed voorbeeld doet volgen

De vierjaarscyclus is een fenomeen waarvan de karakteristieken steeds verder vervagen, waarvoor geen duurzame oorzaken te noemen zijn, en dat door recente ontwikkelingen aan betekenis verliest. We hebben te maken met een cyclus die niet zozeer overleden is, maar simpelweg is ingehaald door de realiteit. En de kans is nu groter dan ooit dat deze ogenschijnlijke wetmatigheid zijn uittrede zal doen, precies zoals het stock-to-flow model dat al eerder deed.

Tim is a Quantitative Portfolio Manager. He holds an MSc in Econometrics and leads the quantitative team. Tim is mainly responsible for quantitative research and development.

Onze site maakt gebruik van cookies

We gebruiken cookies voor personalisatie, social media functies, en websiteverkeer analyse. Informatie over je gebruik van onze site wordt gedeeld met onze partners voor social media, adverteren en analyse. Zij kunnen je gegevens combineren met andere informatie die je aan hen hebt verstrekt of die zij hebben verzameld op basis van het gebruik van hun services.