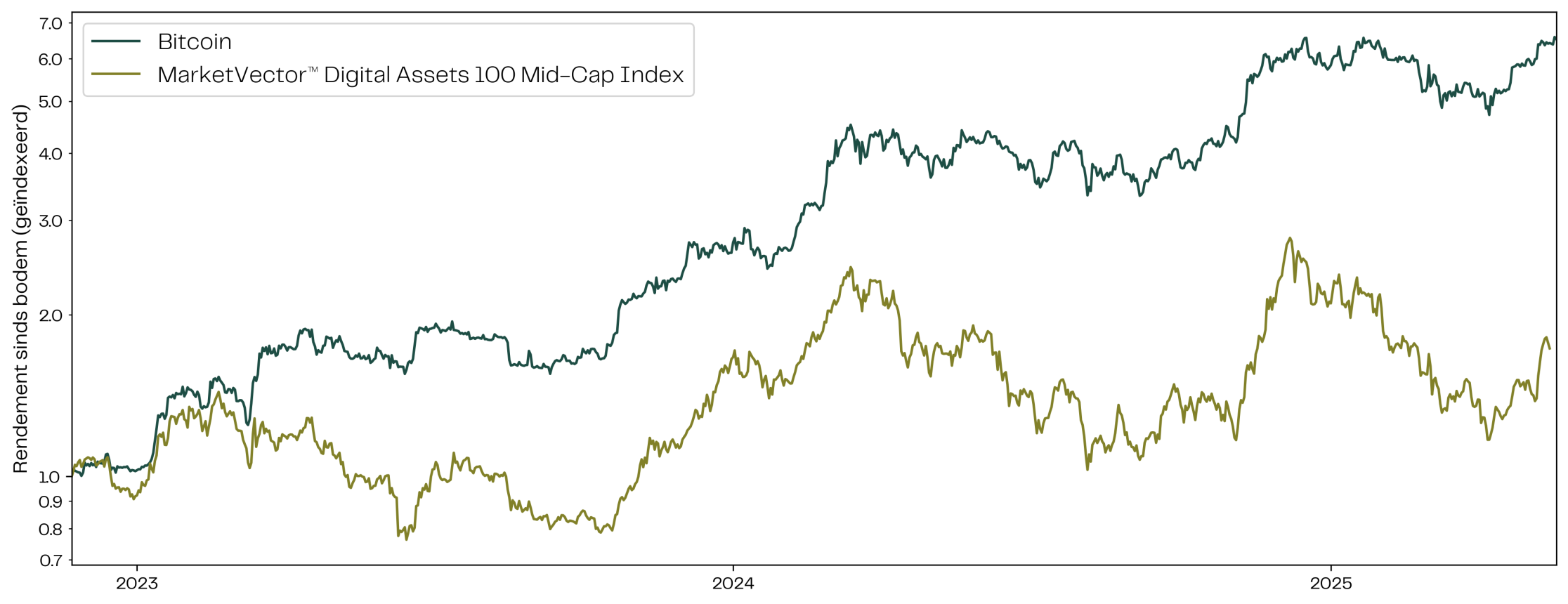

Op 7 april was 1 bitcoin ongeveer $74.500 waard, een prijs die zo’n 32% onder de all-time high van eerder dit jaar lag. Sindsdien hebben we geen lagere prijs meer gezien. Deze observatie ging wekenlang gepaard met een brandende vraag: ‘is deze bullmarktcorrectie nu voorbij?’

Met een bitcoinkoers van rond de $100.000 durf ik, al afkloppend, deze vraag met ‘ja’ te beantwoorden. Maar eigenlijk is een simpele wedervraag passender: ‘welke bullmarktcorrectie?’

Wat vooral windeieren legde was het altcoindomein. Om dit goed in beeld te krijgen kijken we naar de MarketVector Digital Assets 100 Mid-Cap Index. Deze index volgt middelgrote altcoins en geeft zo een helder beeld van de markt, los van bitcoin, ether en de grootste altcoins.

In figuur 1 is te zien dat deze index in dezelfde periode vooral zijwaarts bewoog, en momenteel ‘nog niet eens’ 100% in het groen staat. Obligatiebeleggers zouden hun geluk niet opkunnen met deze cijfers, maar in de cryptomarkt zouden we het eerder ‘opwaartse volatiliteit’ noemen. Een echte bullmarkt is het in ieder geval niet.

Een breuk met het verleden

De stevige discrepantie tussen bitcoin en altcoins is op z’n minst onverwachts te noemen. In deze jonge sector hebben we uiteraard geen onuitputtelijke bron van historische data, maar de twee voorgaande bullmarkten werden duidelijk gekenmerkt door een specifieke dynamiek: bitcoin leidt, en altcoins volgen agressief.

Waar komt deze plotselinge wending dan ineens vandaan? En hebben we hier te maken met een structurele verandering, of is dit een tijdelijk obstakel in een anderzijds bloeiende altcoinmarkt?

Gaat bitcoin ermee vandoor?

Sommigen zouden stellen dat bitcoin altijd al fundamenteel superieur was aan altcoins, en dat de wereld nu eindelijk beseft dat de rest van de cryptomarkt weinig te bieden heeft ten opzichte van het immense netwerk en erkenning die bitcoin geniet. Mogelijk, maar in mijn ogen onwaarschijnlijk om verschillende redenen:

- Bitcoin is de asset die blockchaintechnologie op de kaart heeft gezet, maar altcoins staan op bitcoins schouders. Ze maken de technologie toepasbaar op allerlei fronten, en doen dat efficiënter, sneller en dus beter dan bitcoin.

- Het argument dat bitcoin decentraler is dan andere blockchains is sterk, alleen zal het voor veel beleggers hooguit net zo relevant zijn als kenmerken als snelheid, activiteit, of simpelweg populariteit.

- De cryptomarkt staat bol van technologische ontwikkelingen, en trekt veel marktparticipanten die daarop anticiperen. Bitcoin is marktleider, maar als het ecosysteem niet blijft innoveren zal het hoe dan ook tekortschieten voor die groep beleggers.

Mocht crypto als (digitale) grondstoffenmarkt in plaats van een technologische markt gezien worden, dan zouden bovenstaande argumenten grotendeels hun betekenis verliezen. Toch kunnen we op basis van de huidige adoptie, prijsbewegingen en marktvolatiliteit concluderen dat er nog veel moet gebeuren voordat crypto door iedereen als zodanig gezien wordt.

Geduld was een schone zaak...

Ik denk dat institutionele interesse een aannemelijkere verklaring voor de huidige situatie is. Waar iedereen en z’n moeder in 2021 al verkondigde dat deze partijen hun intrede deden in de cryptomarkt, is deze observatie pas sinds 2024 concreet geworden. Inmiddels zijn er meerdere beursgenoteerde bedrijven met bitcoin op de balans, zijn er zeer populaire spot bitcoin ETF’s gelanceerd en bieden grote vermogensbeheerders actief bitcoin aan.

Deze ontwikkelingen hebben lang op zich laten wachten, omdat deze ‘financiële reuzen’ nu eenmaal trager handelen dan de gemiddelde huis-, tuin- en keukenbelegger. En precies daarom is het niet gek als de verschuiving van interesse van bitcoin naar altcoins óók langzamer zal verlopen.

... en geduld blijft een schone zaak

Dat de grotere partijen deelnemen, betekent niet per se dat het patroon nu is verdwenen. In mijn ogen betekent het dat het patroon simpelweg is veranderd, met voor bitcoin stabielere en minder plotselinge prijsstijgingen. Altcoins zullen nog steeds volgen, misschien minder agressief, maar vooral pas later.

Dit artikel is op persoonlijke titel geschreven door Tim Stolte en vormt geen financieel of beleggingsadvies.

Onze site maakt gebruik van cookies

We gebruiken cookies voor personalisatie, social media functies, en websiteverkeer analyse. Informatie over je gebruik van onze site wordt gedeeld met onze partners voor social media, adverteren en analyse. Zij kunnen je gegevens combineren met andere informatie die je aan hen hebt verstrekt of die zij hebben verzameld op basis van het gebruik van hun services.