“Misschien zorgt instabiliteit wel voor de meest stabiele cryptomarkt ooit.”

1 juli 2025

Monthly: juni 2025

Samenvatting

Na de ruzie tussen Trump en zijn (ex-?)boezemvriend Musk drukte Daddy zijn stempel op het Israël-Iran conflict door daar actief te ‘bemiddelen’. Deze deëscalatie, gecombineerd met ongenadige bitcoinaankopen door beursgenoteerde bedrijven, zorgde ervoor dat de cryptomarkt niet verder wegzakte dan nodig. Misschien dat positieve macro-economische verwachtingen dan nu zorgen voor vuurwerk in de zomer?

In een maand met zoveel (geo)politieke instabiliteit is het ironisch te noemen dat de cryptomarkt in het teken stond van stablecoins. USDC-uitgever Circle zag na beursgang haar aandelenprijs in twee weken bijna vertienvoudigen, en in de VS kwam er met de GENIUS-wet eindelijk concrete stablecoinregulatie. Is dit dan de veelbelovende ‘decoupling’ waar we al jaren op wachten? Zo ja, dan mag wat ons betreft komende maand de wereld vergaan. Misschien zorgt die instabiliteit wel voor de meest stabiele cryptomarkt ooit.

Enkel stabiliteit in de koppen

Jammer genoeg viel er bar weinig stabiliteit te bemerken in de cryptomarkt zelf. Waar we ons in mei nog afvroegen of we nieuwe prijsrecords zouden zien, had bitcoin duidelijk andere gedachten en bewoog zelfs kortstondig onder de magische 100.000 dollargrens. Over altcoins gaan we het verder niet hebben...

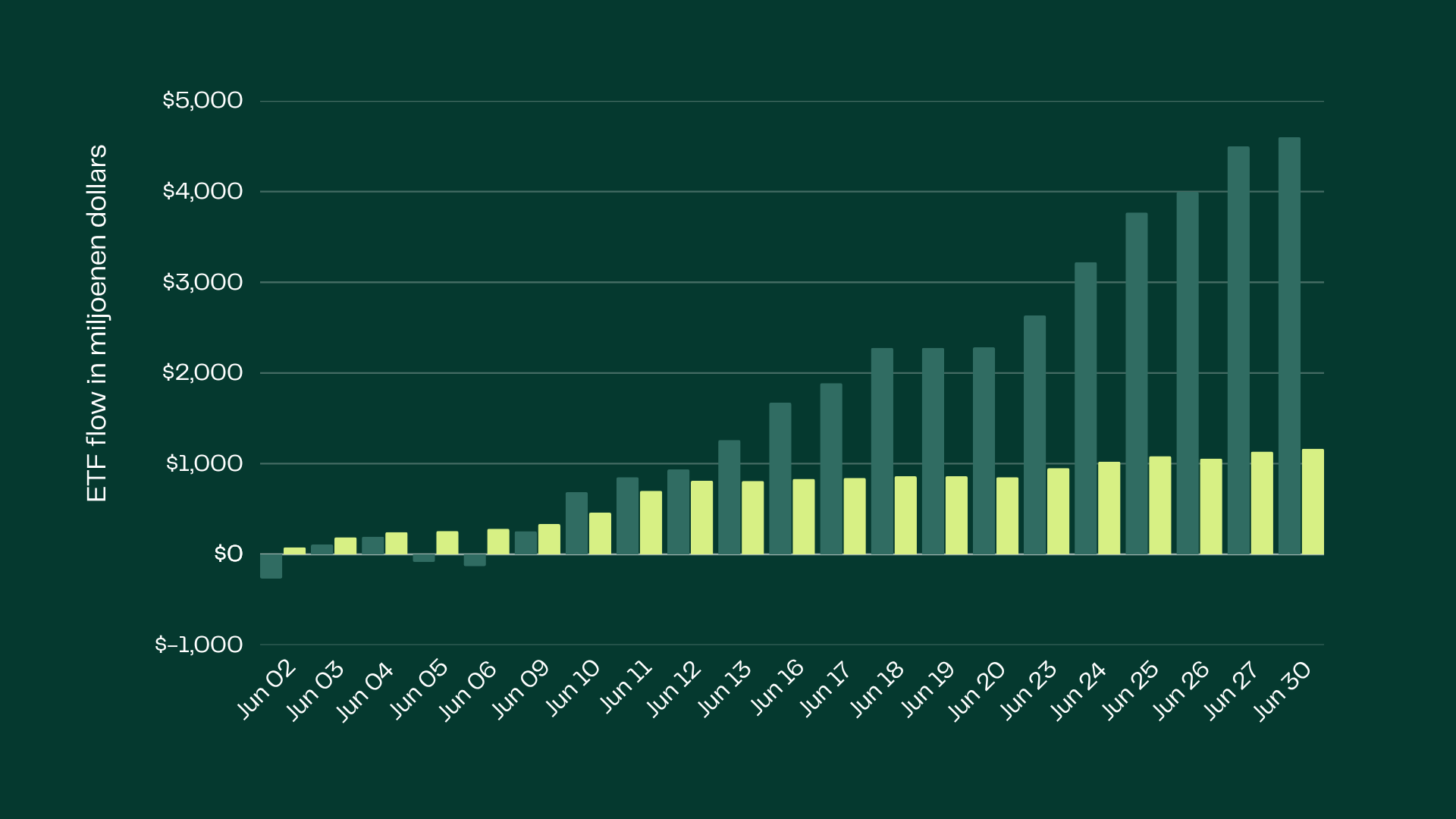

Wel vonden we wat geruststelling in de bedrijvigheid van de wat ‘traditionelere’ investeerders. In totaal vloeide er maar liefst $5,8 miljard dollar in de spot BTC en ETH ETF’s; posities die nu als onderpand gebruikt mogen worden voor leningen bij JPMorgan Chase, de grootste bank van de VS.

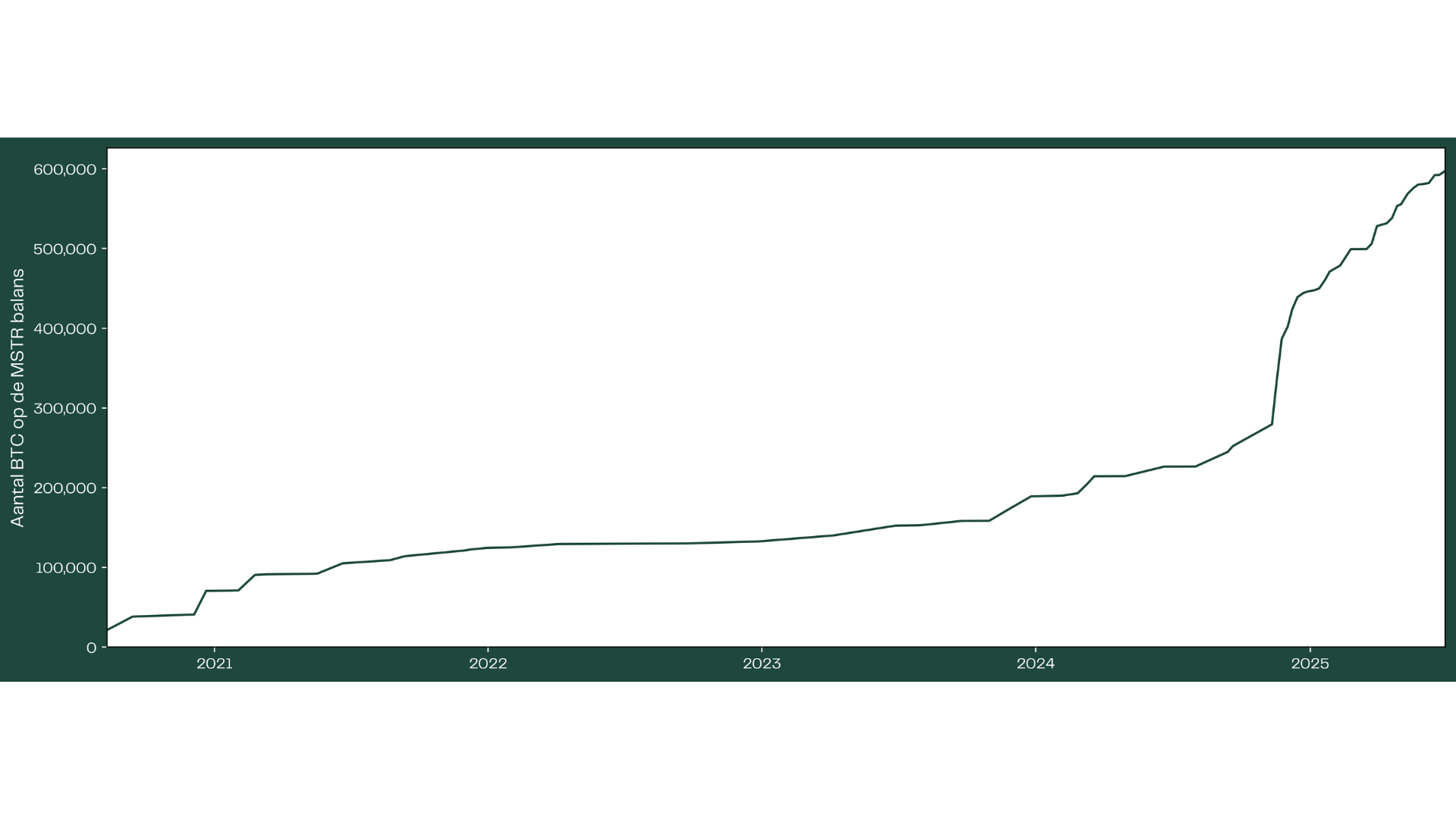

Figuur 1: Aantal bitcoin op de balans van Strategy (MSTR)

Bovendien werd er weer exorbitant veel bitcoin toegevoegd aan de balansen van beursgenoteerde bedrijven, onder wie (Micro)Strategy, Metaplanet en misschien zelfs Trump Media.

Figuur 2: Instroom in Amerikaanse spot Bitcoin- en Ether-ETF’s in juni, uitgedrukt in miljoenen dollars

Het is duidelijk dat deze toenemende adoptie niet direct zorgt voor parabolische prijsgrafieken - daarvoor moeten we toch echt wachten tot de haast onuitputtelijke bron van particuliere investeerders het op de heupen krijgt. Wel zien we met deze ontwikkelingen een stabiele vraag onder de markt liggen die de harde klappen opvangt indien nodig. Deze maand bleek zo’n geval.

Trumpiaanse vrede

Over parabolische prijsgrafieken gesproken: de oliemarkt. Door het heftige conflict tussen Israël en Iran dreigde laatstgenoemde met het sluiten van de Straat van Hormuz, een belangrijke zeeroute waar zo’n 20% van alle koolwaterstoffen ter wereld doorheen komen. Dit leidde tot angst voor extreme schaarste en dus hogere prijzen. En aangezien olie de belangrijkste grondstof is voor veel industrieën, nam ook de bezorgdheid over de globale economie toe.

Gelukkig was de dreiging van korte duur. Amerikaanse president Trump herinnerde zich dat Alfred Nobel ooit dynamiet had uitgevonden, en deed vervolgens op authentieke wijze een gooi naar de Vredesprijs. Ondanks het recent afgekondigde staakt-het-vuren heersen er nog altijd risico’s die ook de cryptomarkt kunnen raken.

Dan de handelsoorlog. Ja, die schijnt nog steeds aan de gang te zijn. Ondanks het gebrek aan berichtgeving in de meeste media, is het einde van de 90-daagse importheffingspauze bijna aangebroken. Op 9 juli wordt bekend of Trump doorgaat met zijn vredesacties, of dat hij voet bij stuk houdt omtrent zijn eerder aangekondigde importheffingen.

Verwachtingen buigen mee met de data

Overigens is er vanuit macro-economisch oogpunt weinig reden voor Trump om water bij zijn 90-dagen oude wijn te doen. De inflatie loopt nog altijd niet op, wat inmiddels ook doorschemert in de economische verwachtingen. Zo viel het consumentenvertouwen significant hoger uit dan initieel verwacht werd.

Vorige maand stelden we de vraag of waarneembare (harde) data in lijn zou komen te liggen met verwachte (zachte) data. Momenteel zien we dus vooral dat de verwachtingen worden aangepast op basis van de observaties. Een zeer positieve ontwikkeling voor de economie, die extra kracht wordt bijgezet door de Federal Reserve.

De Amerikaanse centrale bank stelde dat ze nog steeds inflatie verwachten, maar dat ze bereid zijn om rentes eerder te verlagen als deze inflatie uitblijft of meevalt. Zo’n rentebeweging kan risicomarkten, waaronder de cryptomarkt, de nodige rugwind geven.

Welke ontwikkelingen houden we in de gaten?

De komende maand hopen we antwoord te krijgen op de volgende vragen:

- Zorgen de spanningen in het Midden-Oosten tot verdere escalatie of houdt het staakt-het-vuren stand?

- Voert Trump zijn aangekondigde importheffingen door of worden deze opgeschort?

- Heeft de Federal Reserve gelijk en gaan we de een toenemende inflatie zien vanaf deze zomer?

Download de Monthly: juni 2025

Onze site maakt gebruik van cookies

We gebruiken cookies voor personalisatie, social media functies, en websiteverkeer analyse. Informatie over je gebruik van onze site wordt gedeeld met onze partners voor social media, adverteren en analyse. Zij kunnen je gegevens combineren met andere informatie die je aan hen hebt verstrekt of die zij hebben verzameld op basis van het gebruik van hun services.